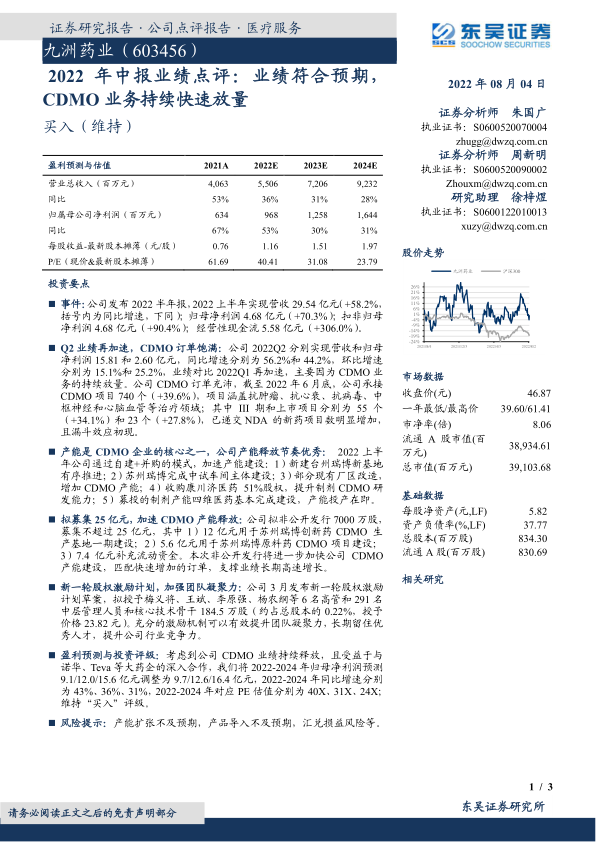

九洲药业(603456)

投资要点

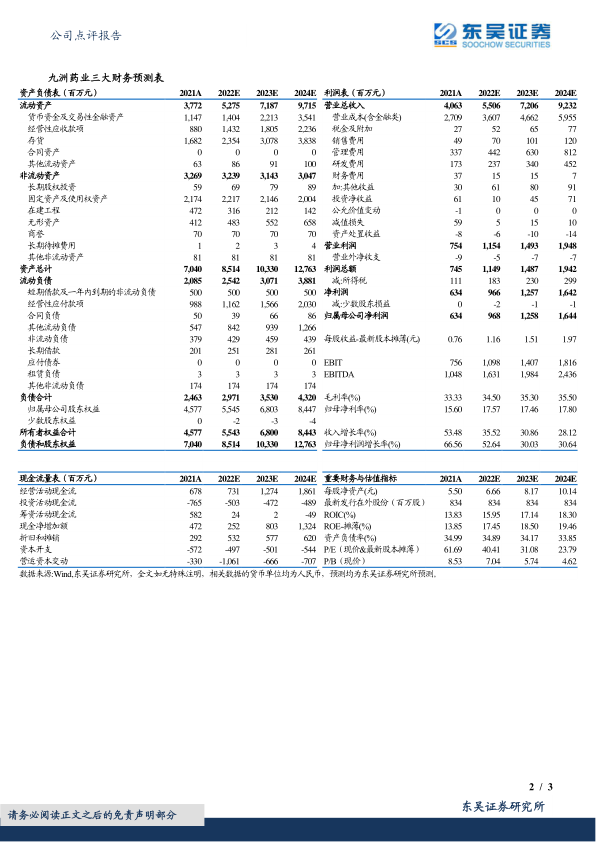

事件:公司发布2022半年报,2022上半年实现营收29.54亿元(+58.2%,括号内为同比增速,下同);归母净利润4.68亿元(+70.3%);扣非归母净利润4.68亿元(+90.4%);经营性现金流5.58亿元(+306.0%)。

Q2业绩再加速,CDMO订单饱满:公司2022Q2分别实现营收和归母净利润15.81和2.60亿元,同比增速分别为56.2%和44.2%,环比增速分别为15.1%和25.2%,业绩对比2022Q1再加速,主要因为CDMO业务的持续放量。公司CDMO订单充沛,截至2022年6月底,公司承接CDMO项目740个(+39.6%),项目涵盖抗肿瘤、抗心衰、抗病毒、中枢神经和心脑血管等治疗领域;其中III期和上市项目分别为55个(+34.1%)和23个(+27.8%),已递交NDA的新药项目数明显增加,且漏斗效应初现。

产能是CDMO企业的核心之一,公司产能释放节奏优秀:2022上半年公司通过自建+并购的模式,加速产能建设:1)新建台州瑞博新基地有序推进;2)苏州瑞博完成中试车间主体建设;3)部分现有厂区改造,增加CDMO产能;4)收购康川济医药51%股权,提升制剂CDMO研发能力;5)募投的制剂产能四维医药基本完成建设,产能投产在即。

拟募集25亿元,加速CDMO产能释放:公司拟非公开发行7000万股,募集不超过25亿元,其中1)12亿元用于苏州瑞博创新药CDMO生产基地一期建设;2)5.6亿元用于苏州瑞博原料药CDMO项目建设;3)7.4亿元补充流动资金。本次非公开发行将进一步加快公司CDMO产能建设,匹配快速增加的订单,支撑业绩长期高速增长。

新一轮股权激励计划,加强团队凝聚力:公司3月发布新一轮股权激励计划草案,拟授予梅义将、王斌、李原强、杨农纲等6名高管和291名中层管理人员和核心技术骨干184.5万股(约占总股本的0.22%,授予价格23.82元)。充分的激励机制可以有效提升团队凝聚力,长期留住优秀人才,提升公司行业竞争力。

盈利预测与投资评级:考虑到公司CDMO业绩持续释放,且受益于与诺华、Teva等大药企的深入合作,我们将2022-2024年归母净利润预测9.1/12.0/15.6亿元调整为9.7/12.6/16.4亿元,2022-2024年同比增速分别为43%、36%、31%,2022-2024年对应PE估值分别为40X、31X、24X;维持“买入”评级。

风险提示:产能扩张不及预期,产品导入不及预期,汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用