九洲药业(603456)

投资要点

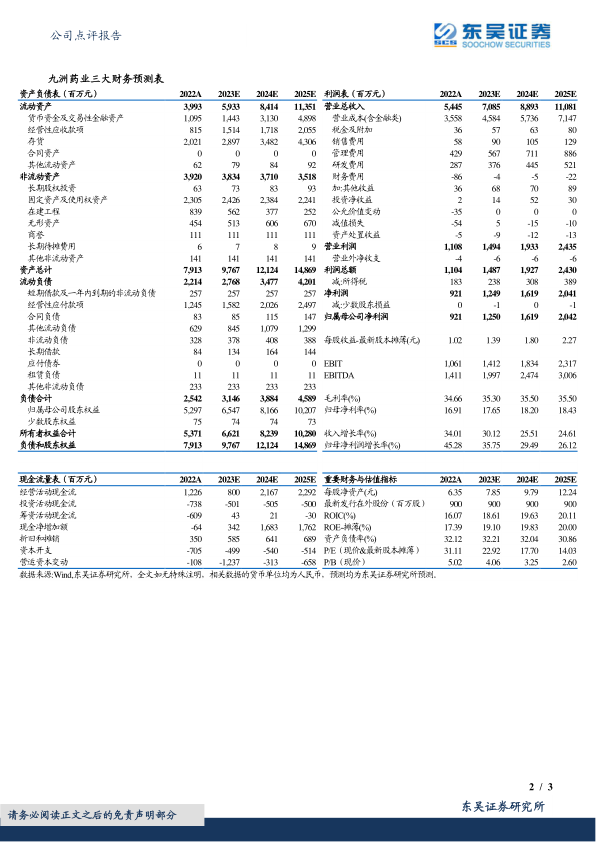

事件:公司2022全年实现营业收入54.45亿元(+34.0%),归母净利润9.21亿元(+45.3%),扣非归母净利润9.27亿元(+61.7%),经营性现金流净额12.26亿元(+80.9%);公司2023年一季度实现营收17.51亿元(+27.5%),归母净利润2.80亿元(+35.1%);业绩符合预期。

各管线保持良好增长,公司盈利能力不断加强:公司2022年CDMO业务实现收入34.17亿元(+47.84%),毛利率39.69%(+1.11pct);原料药收入16.37亿元(+24.9%),毛利率30.5%(-2.0pct)。公司2022年毛利率同比增加2.24pct至34.66%,2023Q1毛利率持续提升至36.90%,随着优质订单的放量,毛利率不断提升。期间费用率总体保持稳定,其中研发投入3.35亿元(+77.85%),研发费用率增加1.01pct至5.28%,长期研发投入将支撑长期稳健发展。综合来看,公司2022净利率提升1.3pct至16.91%,盈利能力不断加强。

CDMO订单丰富,支撑业绩高增速:公司CDMO订单丰富,2022年公司承接项目851个(+30.7%),其中上市项目26个(+30%),III期项目61个(+24.5%);完成1个NDA新药项目NMPA原料药上市前现场核查,同时成功助推我国首个治疗抑郁类的自研1类新药上市。丰富的订单和强大的研发能力持续助力业绩高增速。

产能是CDMO企业的核心之一,公司产能释放节奏优秀:1)台州瑞博I期1700立方米新基地产能有序推进;2)苏州瑞博已经完成中试车间的主体建设,开始设备安装,且多肽GMP生产线已建成;3)美国瑞博已完成GMP多功能中试车间;4)药物科技完成一期扩建工作。此外,公司积极外购产能,1)2022年收购康川济医药51%股权,康川济医药2022年完成了2600平方的研发场地扩建工作;2)2022下半年收购瑞华中山100%股权。自建外购产能有序释放,支撑业绩快速增长。

盈利预测与投资评级:考虑到订单交付波动,我们将公司2023-2024年归母净利润预测由12.6/16.4调整为12.5/16.2亿元,预计2025年归母净利润为20.4亿元,2023-2025年对应PE估值分别为23/18/14X;考虑到公司CDMO业绩持续释放,并受益于与诺华、Teva等大药企的深入合作,维持“买入”评级。

风险提示:产能扩张不及预期,产品导入不及预期,汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用