九洲药业(603456)

事件:2022.9.27,九洲药业发布公告,公司将变更募投项目部分募集资金用途用于收购山德士(中国)所属中山制剂工厂100%股权并对其增资的。

标的公司制剂产能较大,收购取代自建有助于公司快速提升CDMO原料药制剂一体化能力。标的公司由山德士(中国)剥离出来的制剂生产制造资产、生产和管理团队等整合而得,拥有先进的生产工艺和制造技术,该生产基地不仅符合中国GMP标准,更是严格执行结合了欧盟、FDA等国际GMP标准的诺华集团全球统一的质量标准。工厂厂区占地面积5万平方米,其中一期建筑面积约7700平方米,主要从事固体制剂和口服液体制剂的生产,其中固体制剂的生产水平处于国际最高水准,生产能力达6亿片/年,液体制剂的生产能力达400万瓶/年。公司原募投项目“四维医药CDMO制剂项目”建成后能够形成年产4.5亿片片剂的商业化生产能力,税后投资回收期为7.90年(含建设期)。此次部分募投资金变更用途,将收购代替自建(山德士原有项目仍继续生产),使公司快速拥有6亿片/年的制剂产能,节约了投资成本,提高募集资金使用效率。标的公司将作为公司的高水准CDMO制剂生产基地,承接康川济医药CDMO制剂研发后的产能承接,然后方便再接新的项目结合公司现有原料药CDMO业务优势和康川济医药CDMO制剂研发服务能力,推动公司CDMO原料药和制剂一站式业务的更好发展。

公司研发项目储备和广泛的客户覆盖为公司CDMO制剂新产能的收购奠定坚实基础。公司凭借领先的研发技术、完善的质量标准体系和EHS管理体系,在创新药定制研发和生产服务(CDMO)领域,向客户提供创新药临床前CMC,临床I、II、III期,NDA至上市全产业链的一站式优质服务,服务项目主要涉及抗抑郁、抗帕金森、抗丙肝、抗糖尿病、抗呼吸系统感染、抗肺癌、降血糖等治疗领域。。截至2022年6月30日,公司已承接超过700个CDMO项目,其中II期及I期临床试验CDMO项目662个。上述研发项目储备为公司向下游延伸CDMO制剂业务提供坚实基础。另外,这是公司第二次收购诺华相关资产,本次收购符合公司长期发展战略,将进一步巩固公司作为诺华集团全球供应链中核心战略供应商的地位。

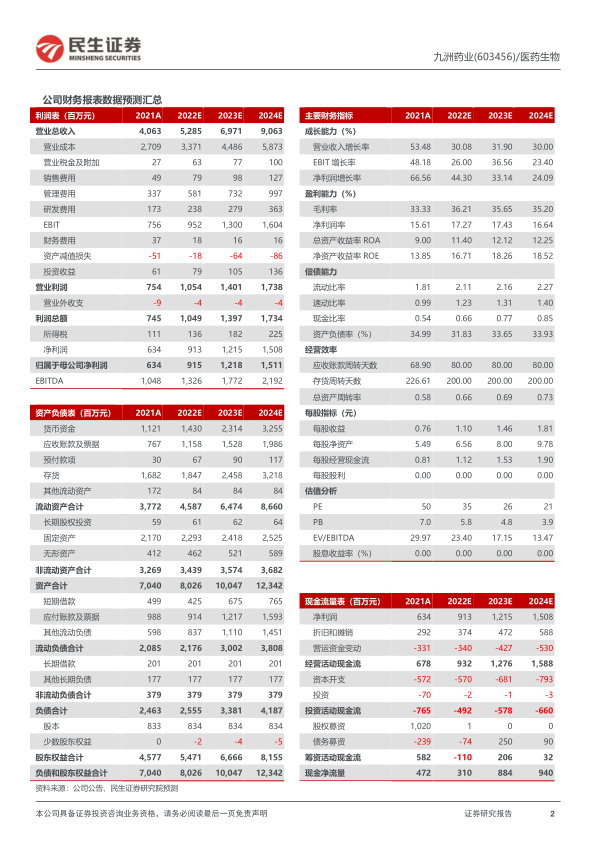

投资建议:公司作为原料药成功转型CDMO的优秀典型,同下游药企关系紧密,新并购产能有力支撑后备充沛管线持续快速放量,并推动公司CDMO原料药和制剂一站式业务的更好发展,我们预计2022-2024年归母净利润分别是9.15、12.18及15.11亿元;2022-2024年对应当前股价的估值为35、26和21倍,维持“推荐”评级。

风险提示:医药行业政策变化的风险,CDMO行业市场竞争加剧的风险,收购整合风险。

微信扫一扫-立即使用

微信扫一扫-立即使用