中心思想

九洲药业:CDMO转型驱动业绩高增长,一体化战略谋划长远

九洲药业作为CDMO行业的领军企业,凭借其卓越的技术研发能力和规模化生产优势,成功从传统原料药业务转型,实现了业绩的持续高速增长。公司通过深化与全球大型药企的合作,构建了丰富且合理的CDMO项目管线,并积极布局多肽、偶联药物等前沿技术平台及制剂CDMO业务,不断提升在医药产业链中的服务价值。同时,公司在巩固传统特色原料药业务领先地位的基础上,加速推进“原料药+制剂”一体化战略,为未来的长期稳定发展奠定坚实基础。

财务表现强劲,新业务拓展潜力巨大

公司近年来财务表现出色,归母净利润复合年增长率超50%,销售净利率显著提升。CDMO业务已成为公司第一大支柱,贡献了主要增长动力和较高毛利率。展望未来,随着全球CDMO市场的高度景气和公司新产能的逐步释放,以及在制剂、多肽、偶联药物等高附加值领域的持续投入,九洲药业有望进一步巩固其市场地位,实现盈利能力的持续增强和业务规模的快速扩张。

主要内容

1. 全球知名 CDMO 企业,持续高质量发展

1.1 原料药成功转型 CDMO,达全球领先水平

九洲药业成立于1998年,初期专注于特色原料药及中间体生产,是全球卡马西平、奥卡西平、酮洛芬和格列齐特等原料药的主要供应商之一。自2008年起,公司成功涉足创新药CDMO领域,为全球药企提供从临床前CMC到商业化生产的全产业链一站式服务。通过“自建+并购”策略,公司加速CDMO产能建设和业务扩张,并荣获多项行业荣誉,如“2022年中国医药工业最具投资价值企业”等。截至2023年第三季度,公司股权结构集中,实际控制人花轩德、花莉蓉、花晓慧三人合计持股39.58%,决策效率较高。公司自2020年起连续三年实施股权激励计划,例如2022年向286名核心骨干授予限制性股票,并设定以2020年净利润为基数,2022/2023/2024年净利润增长率不低于115%/180%/260%的业绩考核目标,有效激发了员工积极性。

1.2 蹄疾而步稳,经营整体向上

得益于CDMO业务的强劲拓展,九洲药业近年来业绩呈现快速增长态势。2018年至2022年,公司营业收入和归母净利润的复合年增长率(CAGR)分别达到30.77%和55.59%。2023年前三季度,公司实现营业收入45.77亿元,同比增长4.66%;归母净利润9.67亿元,同比增长30.08%,销售净利率提升至21.07%。CDMO业务板块保持稳健增长,其在总收入中的比重从2019年的37.5%迅速提升至2022年的62.7%,成为公司第一大支柱,且2022年CDMO业务毛利率接近40%,显著高于特色原料药与中间体业务的30.5%。公司整体盈利能力持续增强,毛利率在2023年第三季度达到39.31%,管理费用率(含研发费用)从2018年的17.57%下降至2023年第三季度的13.20%,显示出良好的费用管控能力。

2. 厉兵秣马,展翅腾飞

2.1 丰富合理的 CDMO 项目结构助推业绩长期稳定增长

CDMO行业景气度高,全球医药研发投入持续增长,2022年全球新药在研管线数量达20,109种,同比增长8.22%。中国作为新兴市场,CDMO市场正处于快速发展期,预计到2025年市场规模将达到937.0亿元,2020-2025年复合年增长率达24.2%。九洲药业在国内小分子CDMO市场中位列第二梯队,与合全药业、凯莱英等共同占据市场份额。公司通过多年的全球市场战略开发布局,形成了可持续的漏斗型项目结构。截至2023年上半年,公司承接的项目中,已上市项目29个,III期临床项目66个,I期/II期临床试验项目839个,涵盖抗肿瘤、抗心衰、抗病毒、中枢神经和心脑血管等多个治疗领域,为公司业绩的长期稳定增长提供了坚实保障。

2.2 持续加强与客户合作的深度与广度,大单品诺欣妥终端销量增速显著

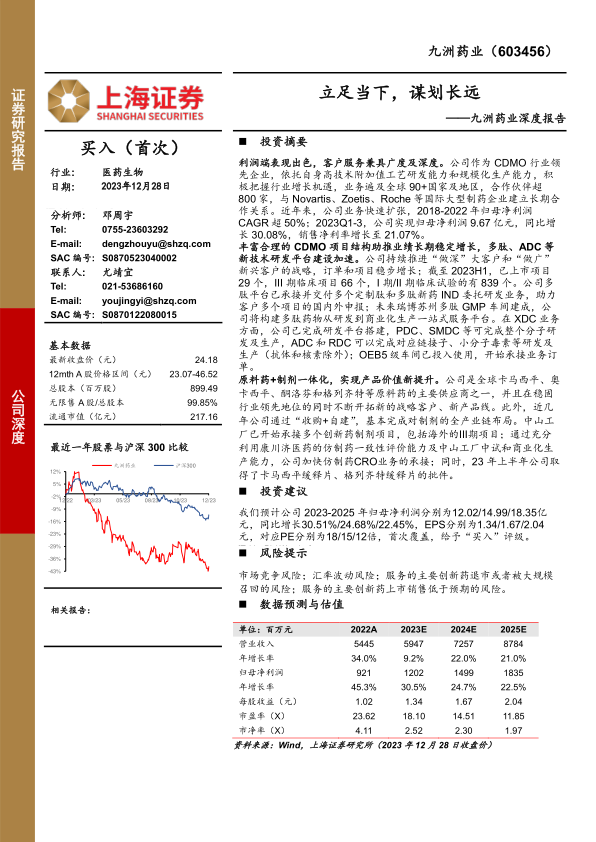

九洲药业拥有优质且丰富的客户群体,与Novartis、Roche、Zoetis、Gilead、第一三共等国际知名药企以及贝达药业、和记黄埔等国内研创药企建立了深厚的合作关系。公司是Novartis的战略供应商之一,自上世纪90年代起便与其合作,并于2019年收购苏州诺华制药100%股权,进一步深化了合作。诺华的沙库巴曲缬沙坦(诺欣妥®)是全球首个血管紧张素受体脑啡肽酶抑制剂(ARNI),用于心衰治疗,并于2021年新增原发性高血压适应症。诺欣妥®在全球市场表现强劲,2018-2022年全球销售额复合年增长率超过45%,2023年上半年销售总额达29.15亿美元,同比增长35%。在中国市场,诺欣妥®销售额在2021年首次突破20亿元,同比增长127.62%。诺欣妥®终端销量的显著增长直接拉动了九洲药业作为上游原料药供应商的需求。此外,诺华治疗乳腺癌和白血病等药物的原料药生产转移工作完成,预计2023-2024年进入正常商业化生产,有望进一步扩大双方合作规模。

2.3 制剂 CDMO 箭在弦上,多肽、偶联新技术蓄势待发

公司在医药产业链中的服务价值逐步提高,已由中间体、原料药服务模式转向以原料药为核心,并积极向制剂CDMO延伸。公司已搭建小分子制剂CDMO一站式服务平台,拥有缓控释、软胶囊、栓剂等多种制剂剂型研究平台,并与中国药科大学共建联合实验室。通过“内部新建+外部并购”的方式,公司加快制剂CDMO产能建设,例如2022年收购康川济医药51%股权并扩建研发场地,2023年4月收购山德士(中国)所属中山制剂工厂100%股权,以及“四维医药百亿片制剂项目”的建设和投产。

在新技术平台方面,公司已建成多肽药物和偶联药物研发技术平台。全球肽类药物市场规模预计到2030年将增长至1419亿美元,2020-2030年复合年增长率达8.5%。偶联药物(如ADC)市场也展现出巨大潜力,预计其在全球抗体药物市场的份额将从2021年的3%增长至2030年的14%。九洲药业的多肽平台已承接并交付多个定制肽和多肽新药IND委托研发业务,未来瑞博苏州多肽GMP车间建成后将构建一站式服务平台。在XDC业务方面,公司已完成研发平台搭建,可完成PDC、SMDC等整个分子研发及生产,以及ADC和RDC的链接子、小分子毒素等研发及生产,OEB5级车间已投入使用并开始承接业务订单。

2.4 研发、扩产双管齐下,产能利用率维持合理水平

九洲药业将研发创新视为核心驱动力,2018-2022年研发费用复合年增长率达34.76%,2023年第三季度研发费用为2.40亿元。公司在浙江、江苏、广东、北美拥有多个研发和生产基地,先进产能布局有序推进。在建工程逐年增长,2023年第三季度超过10亿元。瑞博台州一期预计2024年上半年陆续投入使用,瑞博美国二期中试车间扩建中,将进一步提升创新药早期及临床期业务承接能力。CDMO行业产能利用率达到70%左右即为较高水平,公司2022年上半年CDMO产能利用率达74%,且产销率保持在较高水平(2022年上半年为88.51%),有望有效消化未来新增产能。

3. 传统原料药业务扎实,“原料药+制剂”一体化初见雏形

特色原料药具有高附加值,且与制剂行业联动效应明显。随着心脏病、癌症、糖尿病等慢性疾病高发,特色API需求持续增长。中国原料药产业正从大宗原料药向特色原料药和专利原料药转型。九洲药业的多款拳头产品在全球市场占有率领先,如卡马西平(2021年销售量1162吨,为国家工信部第四批制造业单项冠军产品)、格列齐特、酮洛芬、柳氮磺胺吡啶等。2022年,抗感染类及中枢神经类产品营收均超5亿元,非甾体抗炎药和降糖类产品营收增速较快,2018-2022年复合年增长率分别为14.1%和11.4%。

公司拥有先进的生产技术和丰富的产能布局,具备300+DMF撰写经验,提供从中间体到原料药及制剂一体化的全产业链服务,产品出口90多个国家。公司拥有手性催化、连续流反应、氟化学等多个领先技术平台,50多条生产线,包括大型专用车间、多功能车间和中试车间,可满足公斤级到吨级不同规模的生产需求,并配备符合cGMP要求的高活性生产设施(2条OEB-5生产线、6条OEB-4级生产线)。

公司利用自有原料药平台优势,积极推进“原料药+制剂”一体化产业链布局。一方面,拓展目标临床细分领域产品线;另一方面,加快在研制剂项目的注册申报。截至2023年上半年,公司有18个仿制药制剂项目处于不同研发报批阶段,其中1个项目已获得ANDA批文,3个项目视同通过一致性评价,1个项目处于FDA审批中,4个制剂项目处于CDE审评审批不同阶段。2023年6月,公司格列齐特缓释片、卡马西平缓释片(Ⅱ)获得药品注册证书,标志着制剂一体化战略初见成效。

4. 盈利预测与估值

基于公司CDMO项目管线的日益丰富和新产能的逐步落地,预计2023-2025年CDMO业务收入增速分别为21.42%/22.83%/23.66%。特色原料药及中间体业务通过开拓新客户和产品线,以及“原料药+制剂”一体化进程,有望实现价值提升,预计2023-2025年收入增速分别为-8.9%/19.3%/15.2%。随着新产能带来规模化效应,公司毛利率有望稳中有升,预计2023-2025年分别为38.90%/38.65%/38.70%。

综合来看,预计公司2023-2025年营业收入分别为59.47/72.57/87.84亿元,同比增长9.21%/22.04%/21.04%;归母净利润分别为12.02/14.99/18.35亿元,同比增长30.51%/24.68%/22.45%。对应每股收益(EPS)分别为1.34/1.67/2.04元,对应市盈率(PE)分别为18/15/12倍。报告首次覆盖,给予“买入”评级。

5. 风险提示

公司面临多重风险,包括市场竞争加剧(国内外竞争者增多,产业链回流)、汇率波动风险(海外业务占比较高,主要结算货币为美元和欧元)、服务的主要创新药退市或被大规模召回的风险(药品安全性、质量可控性问题),以及服务的主要创新药上市销售低于预期的风险(市场推广、医患用药惯性、专利到期或被挑战等因素导致销售量或利润下滑)。

总结

九洲药业:战略转型成效显著,多维布局驱动未来增长

九洲药业已成功从传统原料药企业转型为全球知名的CDMO服务商,其CDMO业务已成为核心增长引擎,贡献了公司大部分营收和利润。公司通过持续的研发投入和产能扩张,构建了覆盖全球90多个国家和地区的客户网络,并与诺华等国际巨头建立了深厚的战略合作关系,尤其受益于大单品诺欣妥的强劲销售增长。在巩固现有优势的同时,九洲药业积极布局制剂CDMO、多肽和偶联药物等高附加值新兴技术平台,这些前瞻性战略将为公司开辟新的增长空间。

盈利能力持续提升,一体化战略前景可期

公司财务表现稳健,归母净利润实现高速增长,盈利能力持续增强。通过“原料药+制剂”一体化战略的推进,九洲药业不仅巩固了其在特色原料药领域的领先地位,还通过自建和并购加速制剂业务布局,有望实现产品价值的进一步提升。尽管面临市场竞争、汇率波动和创新药销售不及预期等风险,但公司凭借其丰富的项目管线、先进的技术平台和全球化的服务能力,预计未来几年将保持良好的增长态势,其一体化和多元化发展战略将持续驱动公司价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用