九洲药业(603456)

事件: 公司发布 2023 年中报业绩公告: 2023 年上半年,公司实现收入32.55 亿元,同比增长 10.16%;实现归母净利润 6.22 亿元,同比增长32.83%; 实现扣非归母净利润 6.13 亿元,同比增长 30.78%。

Q2 利润端增速符合预期,收入端增速略有放缓。 分季度来看,公司单Q2 实现营业收入 15.03 亿元,同比下降 4.90%, 环比下降 14.16%;实现归母净利润 3.41 亿元,同比增长 31.04%,环比增长 5.78%;实现扣非归母净利润 3.39 亿元,同比增长 24.04%,环比增长 23.72%,利润增长好于收入表现,预计与二季度大额汇兑收益有关。 公司收入端增速下降我们推测可能是因为原料药业务受到海外库存周期, 另外 CDMO 项目交付周期季度性波动也将影响单季收入。 利润率方面,公司 2023 上半年毛利率为38.40%,相比去年同期上升 3.27pcts,净利率为 19.11%,相比去年同期上升 3.27pcts,公司盈利能力进一步提高,其中销售费用率/管理费用率/研发费用率/财务费用率分别+0.04/-0.68/-0.52/+0.93pcts。目前,公司业绩整体仍处于快速增长期,主要受益于 CDMO 业务的强劲增长,以及原料药制剂一体化进程加速。

CDMO 业务持续增长,驱动公司中长期快速发展。 公司 2023H1 CDMO 收入为 24.82 亿元, 同比增长 25.91%, 占比超过 76.27%,较去年同期增加9.54pcts。项目方面,公司已经形成了可持续的临床前/临床 I、 II、 III 期的漏斗型项目结构,截止 2023H1, 已上市项目 29 个,处于 III 期临床项目 66 个,处于 I 期和 II 期临床试验的有 839 个。从核心项目终端销售额看, 2023 年上半年诺欣妥全球销售额 29.15 亿美元,同比增速 35%;瑞博西尼全球销售额 9.08 亿美元,同比增速 73%;尼洛替尼全球销售额 9.38亿美元,同比略有增长。诺华作为公司第一大 CDMO 客户,其核心商业化项目仍是公司 CDMO 业绩增长的基石。另外, 我们预计诺欣妥 2023 年销售额将超过 60 亿美元, 瑞博西尼仍处于业绩爬坡期,峰值销售额也将达到数十亿美元。因此,在原有项目的基础上,未来新客户新项目的拓展(如 Roche、 Zoetis、 GSK、第一三共等)将成为公司 CDMO 板块业绩新增量。

拥有行业领先的核心技术平台, 制剂业务加速发展。 目前公司已建成包括手性催化技术、连续化技术、氟化学技术、多肽药物和偶联药物技术在内的多个领先技术平台。在多肽药物平台方面,公司具备一站式服务能力,合成能力包含固相合成、液相合成、固液相相结合等。在偶联药物技术平台方面,公司具备 ADC、 RDC 等偶联药物的研发和生产能力。公司拥有OEB4 级、 OEB5 级的高活实验室和 GMP 高活车间,可为客户提供订单从毫克级到数百克的单批次生产。 在制剂业务方面,公司利用原料药与制剂一体化优势, 2023 上半年有 18 个仿制药制剂项目处于不同研发报批阶段,其中 1 个项目已获得 ANDA 批文, 3 个项目已视同通过一致性评价, 1 个项目处于 FDA 审批中, 4 个制剂项目目前分别处于 CDE 审评审批不同阶段。

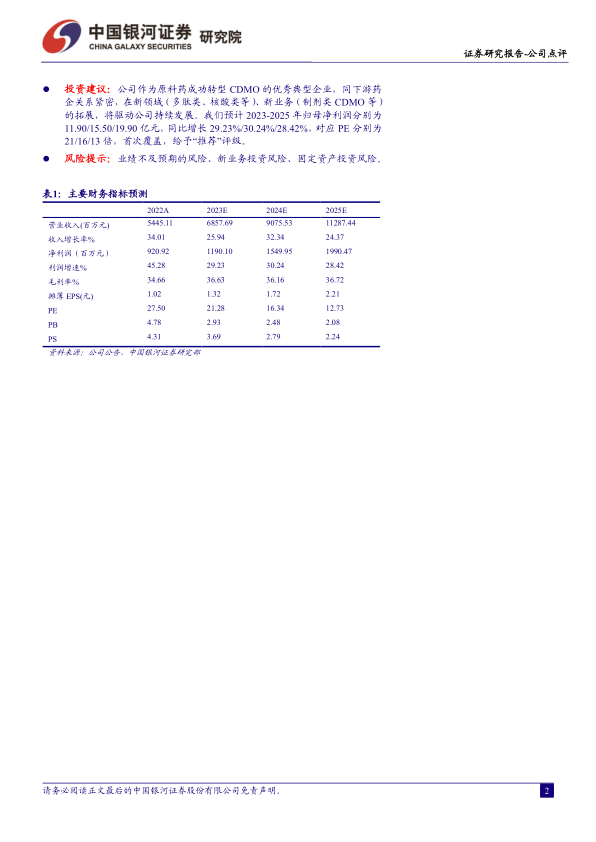

投资建议: 公司作为原料药成功转型 CDMO 的优秀典型企业,同下游药企关系紧密,在新领域(多肽类、核酸类等)、新业务(制剂类 CDMO 等)的拓展,将驱动公司持续发展。 我们预计 2023-2025 年归母净利润分别为11.90/15.50/19.90 亿元, 同比增长 29.23%/30.24%/28.42%, 对应 PE 分别为21/16/13 倍, 首次覆盖,给予“推荐”评级。

风险提示: 业绩不及预期的风险、新业务投资风险、固定资产投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用