九洲药业(603456)

投资要点

事件:公司发布2023年年报,2023年公司实现营业收入55.2亿元,同比增长1.4%;归母净利润10.3亿元,同比增长12.2%;扣非净利润10.2亿元,同比增长10.5%。单Q4公司实现营业收入9.5亿元,同比下降11.7%;归母净利润6649万元,同比下降62.6%;扣非净利润7268万元,同比下降55.7%。

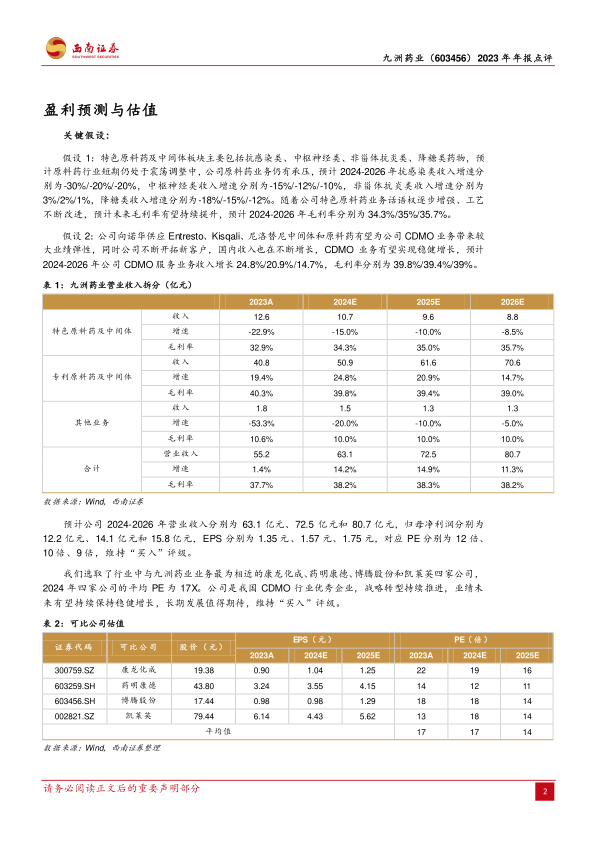

业绩符合预期,CDMO板块实现稳健增长。公司CDMO板块2023年实现收入40.8亿元(+19.4%),实现稳健增长。其中:1)心血管类:2023年实现收入20.5亿元(+5.7%),毛利率达41.5%(+4.4pp),下游Entresto需求持续高增,2023年实现全球销售额60.4亿美元(+30%,恒定汇率下+31%),成为诺华销售额第一产品;2)抗肿瘤类:2023年实现收入10.4亿元(+59.7%),毛利率达37.3%(+6.5pp),其中下游Kisqali患者生存期获益渐获认可,2023年实现全球销售额20.8亿美元(+69%,恒定汇率下+75%)。公司已形成可持续的临床前/临床I、II、III期漏斗项目结构,丰富CDMO项目数持续推动公司成长。公司承接项目中已上市项目32个(较23H1新增3个),III期临床项目74个(较23H1新增8个),处于I期和II期临床项目902个(较23H1新增63个),项目涵盖抗肿瘤、抗心衰、抗病毒、中枢神经和心脑血管等治疗领域。

原料药板块增长阶段性承压。2023年公司特色原料药及中间体业务实现收入12.6亿元(-23%),毛利率为32.9%;其中抗感染类实现收入3.3亿元(-43.7%),中枢神经类药物实现收入4.6亿元(-17.3%)、非甾体类药物实现收入3亿元(+5.5%),降血糖类药物实现收入1.6亿元(-18.6%),板块增速阶段性承压。

多肽及偶联药物、制剂平台等新业务能力建设初见成效。1)多肽:多肽GMP产线于2023Q1投入使用,2023年多肽团队完成数十条多肽的合成及交付工作,成功交付千万级多肽IND项目;2)偶联药物:2023年公司完成多个偶联药物化合物制备交付工作,拥有OEB4级、OEB5级的高活实验室和GMP高活车间,可为客户提供订单从毫克级到数百克的单批次生产服务;3)制剂:截至2023年,瑞博台州(一期)已进入设备安装阶段,部分产线预计2024Q2投入使用;原料药喷雾干燥生产车间投入使用;瑞博苏州中试车间陆续投入使用;瑞博美国已开展中试车间二期安装设计工作,将进一步提升研发项目承接能力。

盈利预测与投资建议。预计2024-2026年EPS分别为1.35元、1.57元、1.75元,对应PE分别为12倍、10倍、9倍,维持“买入”评级。

风险提示:原料药价格下跌风险,CDMO业务或不及预期,行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用