一心堂(002727)

事项:

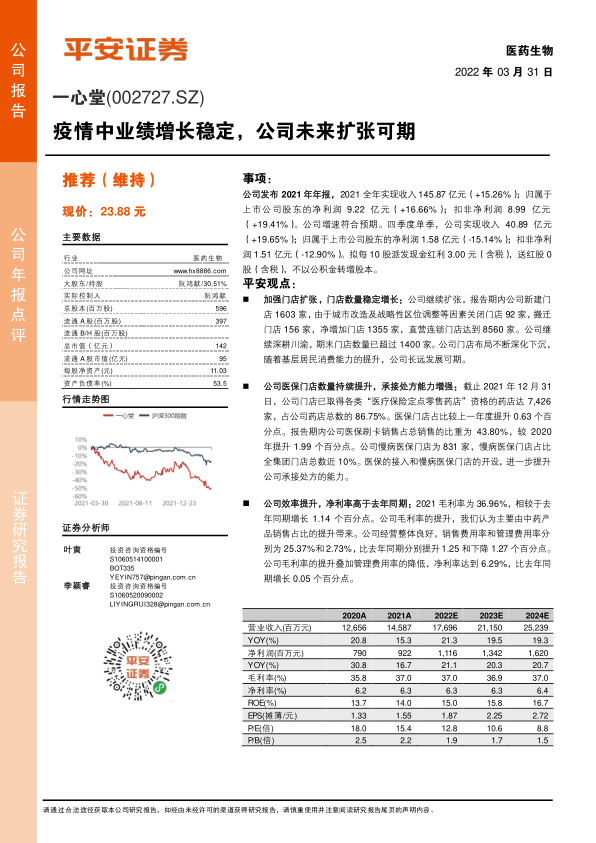

公司发布2021年年报,2021全年实现收入145.87亿元(+15.26%);归属于上市公司股东的净利润9.22亿元(+16.66%);扣非净利润8.99亿元(+19.41%)。公司增速符合预期。四季度单季,公司实现收入40.89亿元(+19.65%);归属于上市公司股东的净利润1.58亿元(-15.14%);扣非净利润1.51亿元(-12.90%)。拟每10股派发现金红利3.00元(含税),送红股0股(含税),不以公积金转增股本。

平安观点:

加强门店扩张,门店数量稳定增长:公司继续扩张,报告期内公司新建门店1603家,由于城市改造及战略性区位调整等因素关闭门店92家,搬迁门店156家,净增加门店1355家,直营连锁门店达到8560家。公司继续深耕川渝,期末门店数量已超过1400家。公司门店布局不断深化下沉,随着基层居民消费能力的提升,公司长远发展可期。

公司医保门店数量持续提升,承接处方能力增强:截止2021年12月31日,公司门店已取得各类“医疗保险定点零售药店”资格的药店达7,426家,占公司药店总数的86.75%。医保门店占比较上一年度提升0.63个百分点。报告期内公司医保刷卡销售占总销售的比重为43.80%,较2020年提升1.99个百分点。公司慢病医保门店为831家,慢病医保门店占比全集团门店总数近10%。医保的接入和慢病医保门店的开设,进一步提升公司承接处方的能力。

公司效率提升,净利率高于去年同期:2021毛利率为36.96%,相较于去年同期增长1.14个百分点。公司毛利率的提升,我们认为主要由中药产品销售占比的提升带来。公司经营整体良好,销售费用率和管理费用率分别为25.37%和2.73%,比去年同期分别提升1.25和下降1.27个百分点。公司毛利率的提升叠加管理费用率的降低,净利率达到6.29%,比去年同期增长0.05个百分点。

维持“推荐”评级:公司作为西南地区市占率最高的连锁药店,卡位优势越来越明显。限制性股票激励计划将有效激发公司新管理层动力,促进业绩提速增长。考虑疫情对公司业绩的影响,我们下调盈利预测(原预测2022-2023年EPS分别为2.01/2.45元),预计2022-2024年公司EPS为1.87/2.25/2.72元,维持“推荐”评级。

风险提示:1)政策风险:药品流通行业监管趋严或对公司短期业绩带来影响。2)竞争加剧的风险:药店行业的兼并整合,集中度提高,竞争加剧或对公司业绩带来影响。3)疫情风险:疫情发生或将影响部分药品的销售,从而对公司业绩带来影响。

微信扫一扫-立即使用

微信扫一扫-立即使用