一心堂(002727)

事件:3月29日晚,公司公布2021年年报,报告期内公司实现营收145.85亿元(+15.24%),实现归母净利润9.21亿元(+16.65%),实现扣非归母净利润8.97亿元(+19.22%)。其中Q4实现营收40.87亿元(+19.57%),归母净利润1.57亿元(-15.59%)。

Q4业绩承压,全年业绩增长稳健,盈利能力有所增强。分季度看,Q1-Q4公司分别实现营收34.29/32.73/37.97/40.87亿元,同比增长11.07%/11.25%/18.29%/19.57%,营收增速逐季加速;分别实现归母净利润2.61、2.63、2.4、1.57亿元,同比增长27.28%、24.42%、27.83%、-15.59%,Q4业绩有所承压,主要系租赁准则计提费用影响。全年来看,公司业绩在新冠疫情影响商品陈列及开业活动等多方面因素下仍保持稳健增长,毛利率提升1.14pct至36.96%,净利率同比提升0.05pct至6.29%,盈利能力有所增强。

分业务看,公司零售业务实现收入123.51亿元(+5.15%),毛利率40.32%(+3.89%),批发业务实现收入19.24亿元(+193.68%),毛利率8.97%(-0.4%)。分产品看,公司中西成药、医疗器械及计生/消毒用品、中药,其他产品分别实现收入104.91、12.09、13.59、12.15亿元,同比增长18.72%、-11.01%、21.21%、12.08%,收入占比分别为72%、8%、9%、8%。

门店拓展加速,持续推进市县乡一体化店群。截止2021年12月31日,公司直营总门店数8560家,净增加门店1355家(去年同期939家),门店拓展加速。其中Q4净增加门店204家(去年同期294家)。新开门店主要集中于云南、川渝、广西、山西和贵州地区,持续夯实区域优势。公司坚持少区域高密度网店布局策略,在省会级、地市级、县市级、乡立体纵深布局,在省级、地市级、县级、乡镇四个类型的市场门店均已超过1600家,形成行业独有的市县乡一体化发展格局。背后的逻辑是,店群效应能增加门店之间的协同能力,也能形成区域的品牌竞争力,少区域高密度布局从品牌效益、物流配送、用药习惯、人才储备等多方面具备一定优势。2021年省会级、地市级、县市级、乡镇级门店销售占比分别为29.51%、31.83%、25.02%和13.63%,其中乡镇级门店净利率水平最高,主要系房租费用较其他区域更低。

坚持线上线下融合战略,加快布局现有门店网点O2O业务,新业态业务持续拓展。公司坚持线上线下融合战略,持续推进现有门店020业务布局,着重推动一心到家O2O自营业务的销售规模。报告期内,O2O业务门店数达到8291家,覆盖率达到门店总数的96.86%,O2O业务占整体电商业务销售额的80.28%(电商销售总额为3.8亿元),公司已将020业务确定为电商核心业务运作,业务流程持续优化。此外,彩票业务与药妆业务快速发展,云南省内药妆店数目已达300家。

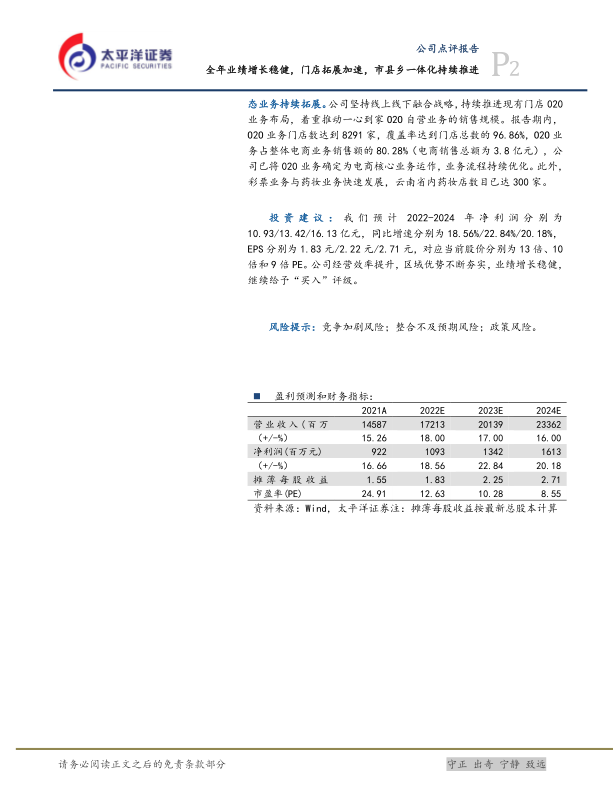

投资建议:我们预计2022-2024年净利润分别为10.93/13.42/16.13亿元,同比增速分别为18.56%/22.84%/20.18%,EPS分别为1.83元/2.22元/2.71元,对应当前股价分别为13倍、10倍和9倍PE。公司经营效率提升,区域优势不断夯实,业绩增长稳健,继续给予“买入”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用