一心堂(002727)

投资要点

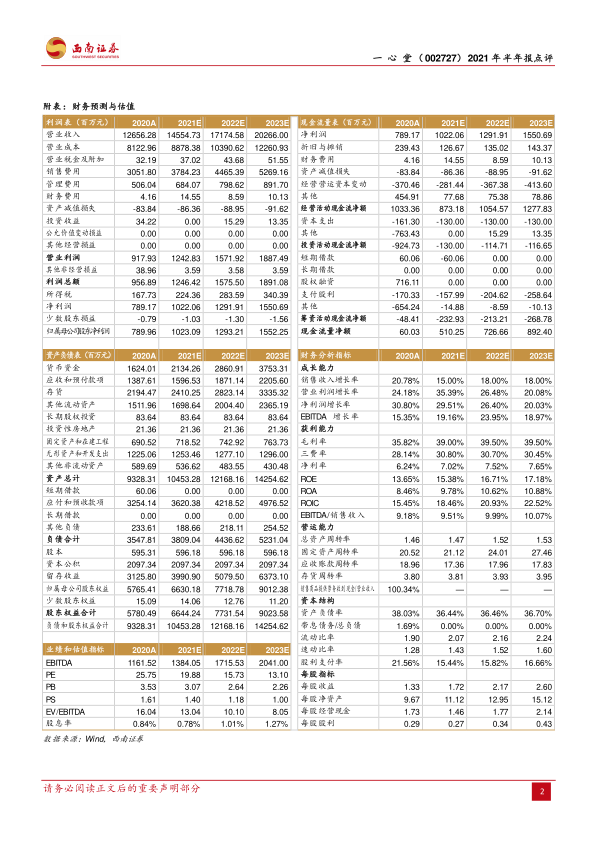

业绩总结:2021H1 公司实现营业收入 67 亿元(+11.2%),实现归母净利润5.2 亿元(+25.8%),扣非归母净利润为 5.1 亿元(+28.2%),经营活动产生净现金流量净额 4.7 亿元(-18.3%)。

业绩保持稳健,核心产品毛利率提升。Q1/Q2 营收分别为 34.3 亿元和 32.7 亿元,增速分别为+11.1%/+11.3%, Q1/Q2 归母净利润分别为 2.6 亿元和 2.6 亿元,增速分别为+27.3%/+24.4%。2021H1 公司销售费用率为 26.2%(+2pp ),管理费用率 2.8%(-0.6pp ),财务费用率 0.6%(+0.5pp )。公司总体毛利率为40.6%(+4pp ),主要系三类主要产品中西成药,医疗器械及计生、消费用品,中药的毛利率均有提升。

门店深化西南布局,强化慢病及会员管理。截止 2021H1 ,公司共有 8053 家直营连锁门店,同比增加 1370 家门店,新增门店主要集中于云南(新增 441 家)、四川(新增 185 家)、广西(新增 107 家)等地,西南地区布局进一步深化。截至 2021H1 , 公司拥有有效会员人数达到 2600 万人,实现会员新增 200 万人,通过有效会员管理增强客户粘性。 截至 2021H1 ,公司二级以上医院院边店门店数达到 583 家,开通的各类慢病医保门店为 814 家,慢病医保门店占比全集团门店总数 10.11%。

创新业务模式多元打开未来成长空间。1 )线上业务:O2O 与 B2C 业务稳步发展。截至 2021H1 ,公司已实现 7298 家直营门店覆盖 O2O 业务,O2O 业务占整体电商业务销售额的 78.3%,B2C 业务占整体电商业务销售额的 21.7%。2 )公司商业保险支付业务迅速发展,目前运营的商保支付方式包括药联、智慧 E保、瀚银通等。2021H1 公司商保支付业务销售额同比增长 189.6%,预计未来将保持快速增长。3 )公司积极布局药妆店,通过引进优质药妆产品,将医学优势与明星品牌的皮肤美容优势相结合,加强在药品、化妆品、食品饮料等品类的商业布局。4 )公司全资子公司云南鸿翔中药科技有限公司成为中药配方颗粒云南省试点生产企业,完成一部分配方颗粒品种的备案并取得临床备案批件。截至 2021H1 ,已成功实现 4 家等级医疗机构及近 200 余家基层或民营客户的初步合作与使用。

盈利预测与投资建议。预计 2021-2023 年 EPS 分别为 1.72 元、2.17 元和 2.60元,对应 PE 分别为 20 倍、16 倍和 13 倍。考虑到公司作为西南地区龙头药店企业,深耕强势地区的同时,持续进行扩张,未来发展可期,维持“买入”评级。

风险提示:门店扩张不达预期、特慢病业务增长不及预期、药品降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用