一心堂(002727)

事件:8月29日,公司公布2022年半年报,报告期内公司实现营收79.65亿元(+18.85%),实现归母净利润4.18亿元(-20.16%)。其中Q2实现收入39.7亿元(+21.3%),实现归母净利润2.39亿元(-9.26%)。

收入端维持较快增长,Q2业绩环比改善明显,门店经营随疫情管控放松持续好转。报告期内公司收入端仍维持快速增长,利润端因公司重点经营区域疫情反复,当地管控政策较严,影响门店客流及部分品类销售,对经营层面造成较大影响。但Q2以来公司恢复势头明显,Q2归母净利润环比Q1提升33.16%。截至Q2,公司绝大部分门店得以恢复,暂停营业门店数为6家,占门店总数0.07%,“一退两抗”下架门店37家,占门店总数0.41%,其中云南省内33家,山西省内4家。

分业务看,分销收入因并表增长较快,中西成药快速增长。报告期内公司零售业务实现收入63.18亿元(+5.11%),毛利率39.66%(-0.98pct),分销业务实现收入13.05亿元(+420.94%),毛利率9.02%(+0.05pct),分销业务快速增长主要系21Q3并表本草堂。中西成药实现收入60.22亿元(+28.35%),实现毛利率34%(-1.57pct),医疗器械实现收入6.52亿元(+10.77%),中药实现收入6.36亿元(-12.67%),其他业务实现收入4.97亿元(-6.64%)。

毛利率受业务结构变化有所下滑,整体费用率控制得当。报告期内实现毛利率34.67%,同比下滑4.19pct,主要系报告期内并表本草堂,毛利率较低的分销业务收入占比从3.74%提升至16.39%,拉低整体毛利率。期间费用率下降1.14pct至28.45%,其中销售费用率下降0.92pct至25.3%,费用率控制得当。净利率下降2.59pct至5.21%。

门店持续拓展,持续推进市县乡一体化店群。截止2022年上半年,公司直营总门店数8990家,净增加门店430家(去年同期848家),其中新开业578家,关闭门店61家,搬迁门店87家。新开门店集中于云南、四川区域。公司坚持少区域高密度网店布局策略,在省会级、地市级、县市级、乡立体纵深布局,在省级、地市级、县级、乡镇四个类型的市场门店均已超过1700家,其中乡镇级直营门店数量占比达到18.88%(截止22H2),形成行业独有的市县乡一体化发展格局。背后的逻辑是,店群效应能增加门店之间的协同能力,也能形成区域的品牌竞争力,少区域高密度布局从品牌效益、物流配送、用药习惯、人才储备等多方面具备一定优势。

坚持线上线下融合战略,加快布局现有门店网点O2O业务,新业态业务持续拓展。公司坚持线上线下融合战略,持续推进现有门店020业务布局,着重推动一心到家O2O自营业务的销售规模。截至2022年6月末,公司所涉足的10个省份及直辖市O2O业务全覆盖,O2O业务门店数达到8833家,覆盖率达到门店总数的98.25%,整体电商销售总额为2.62亿元(+62.64%),其中O2O业务同比增长77.59%,占电商销售总额85.53%,B2C业务同比增长8.61%。

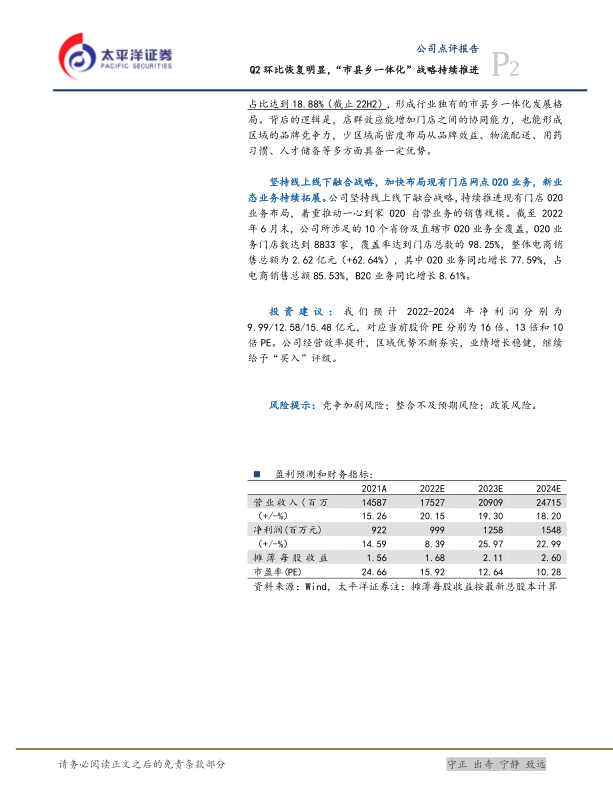

投资建议:我们预计2022-2024年净利润分别为9.99/12.58/15.48亿元,对应当前股价PE分别为16倍、13倍和10倍PE。公司经营效率提升,区域优势不断夯实,业绩增长稳健,继续给予“买入”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用