一心堂(002727)

事件:4月29日晚,公司公布2022年一季报,报告期内公司实现营收39.95亿元(+16.53%),实现归母净利润1.79亿元(-31.17%),实现扣非归母净利润1.64亿元(-34.81%)。

收入端增长较快,重点经营区域疫情反复导致利润端承压。报告期内公司收入端仍维持快速增长,利润端同比下滑31%,主要系报告期内公司重点经营区域疫情反复,当地管控政策较严,影响门店客流及部分品类销售。具体来看,报告期内公司因疫情防控阶段性停业的门店有500家,因处于边境城市人流、经营品种受限制的门店有1000多家,其中部分门店自2021年8月以来未能恢复营业,被隔离员工630人,涉及不定期下架“四抗”药物的门店2146家,而因上海疫情导致商保支付和清收工作受到阻碍,对公司经营性现金流造成影响。报告期内公司实现毛利率33.76%(-3.25pct),销售/管理/财务费用率分别变动+0.49pct/-0.23pct/+0.04pct,实现净利率4.38%(-3.2pct)。

门店持续拓展,持续推进市县乡一体化店群。截止2022年一季度,公司直营总门店数8809家,净增加门店249家(去年同期332家),其中新开业372家,关闭门店5家,搬迁门店35家。新开门店主要集中于云南、川渝、广西、山西、海南和贵州地区,持续夯实区域优势。公司坚持少区域高密度网店布局策略,在省会级、地市级、县市级、乡立体纵深布局,在省级、地市级、县级、乡镇四个类型的市场门店均已超过1600家,其中乡镇级直营门店数量占比达到18.87%,形成行业独有的市县乡一体化发展格局。背后的逻辑是,店群效应能增加门店之间的协同能力,也能形成区域的品牌竞争力,少区域高密度布局从品牌效益、物流配送、用药习惯、人才储备等多方面具备一定优势。

坚持线上线下融合战略,加快布局现有门店网点O2O业务,新业态业务持续拓展。公司坚持线上线下融合战略,持续推进现有门店020业务布局,着重推动一心到家O2O自营业务的销售规模。截至2021年12月31日,O2O业务门店数达到8291家,覆盖率达到门店总数的96.86%,O2O业务占整体电商业务销售额的80.28%(电商销售总额为3.8亿元),公司已将020业务确定为电商核心业务运作,业务流程持续优化。此外,彩票业务与药妆业务快速发展,云南省内药妆店数目已达300家。

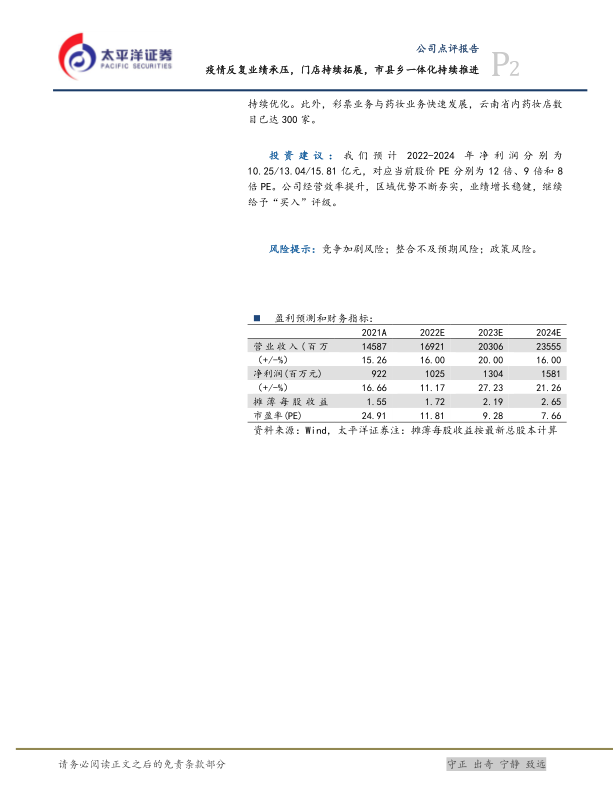

投资建议:我们预计2022-2024年净利润分别为10.25/13.04/15.81亿元,对应当前股价PE分别为12倍、9倍和8倍PE。公司经营效率提升,区域优势不断夯实,业绩增长稳健,继续给予“买入”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用