一心堂(002727)

事件:公司发布了2023年中报。2023年上半年,公司实现营业总收入86.76亿元,同比增长8.92%;实现归母净利润5.05亿元,同比增长20.64%;实现扣非后归母净利润5.05亿元,同比增长26.94%。业绩符合预期。

点评:

核心产品、核心区域实现稳增。上半年,公司中西成药、医疗器械及计生消毒用品、中药产品分别实现营收64.62亿元、6.83亿元和6.65亿元,分别同比增长7.31%、4.73%和4.45%。分地区来看,公司上半年在西南地区、华南地区、华北地区分别实现营收71.61亿元、7.64亿元和4.14亿元,分别同比增长6.19%、13.77%和15.6%。

门店保持扩张。截至上半年末,公司拥有门店9569家(含加盟店2491家),门店总数净增加363家,其中新开业门店数531家(包括搬迁门店数103家),关闭门店数65家。公司持续开展市县乡一体化垂直渗透拓展,将区域市场做深做透。公司重点发展区域在西南、华南地区,同时兼顾华北地区的门店发展。未来公司战略将逐步着眼于全国市场。

净利率有所回升。公司上半年毛利率同比下降1.11个百分点至33.56%,其中中西成药产品毛利率同比下降5.85个百分点至28.15%,西南地区毛利率同比下滑3.57个百分点至32.11%。期间费用率同比下降2.32个百分点至26.13%,主要得益于销售费用率下降。净利率同比提高0.64个百分点至5.86%,主要得益于期间费用率下降。

持续推进新零售业务。公司新零售业务已经形成了O2O业务为主线的电商业务布局,自营平台为辅的电商业务布局。上半年新零售总销售额为3.78亿元,其中:(1)O2O业务完成销售3.05亿元;业务目前已涉及全国10个省级行政区,接下来三方O2O业务将持续深化与线下的融合,提高运营效率,。(2)B2C业务完成销售7397万元。业务目前已开通天猫、京东、拼多多、美团等所有主流B2C平台,云南及多个省子公司均开通了三方B2C业务。

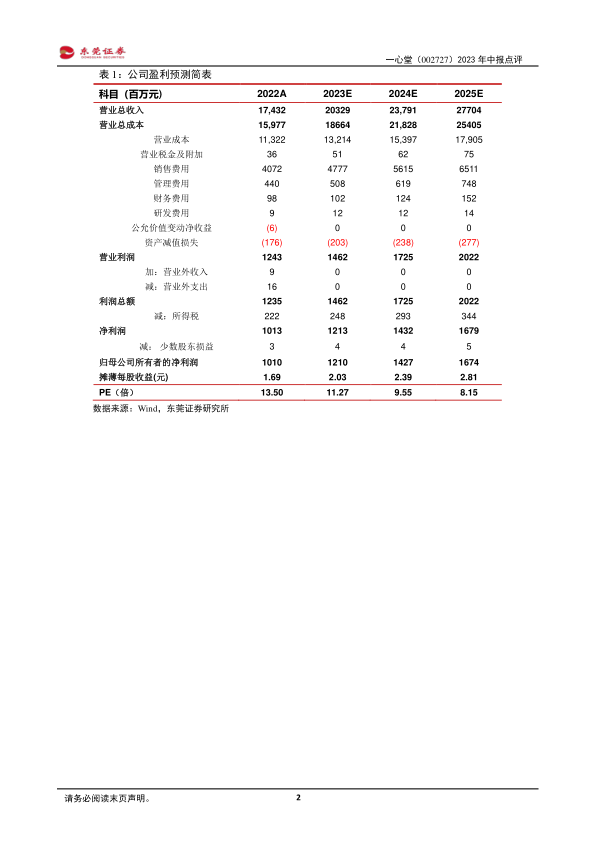

投资建议:公司持续推进门店扩张、物流仓储配送体系建设和新零售业务,综合竞争实力有望不断增强。预计公司2023-2024年的每股收益分别为2.03元、2.39元,当前股价对应PE分别为11倍、10倍,维持对公司的“买入”评级。

风险提示:门店扩张低于预期、处方外流低于预期、竞争加剧、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用