一心堂(002727)

投资要点

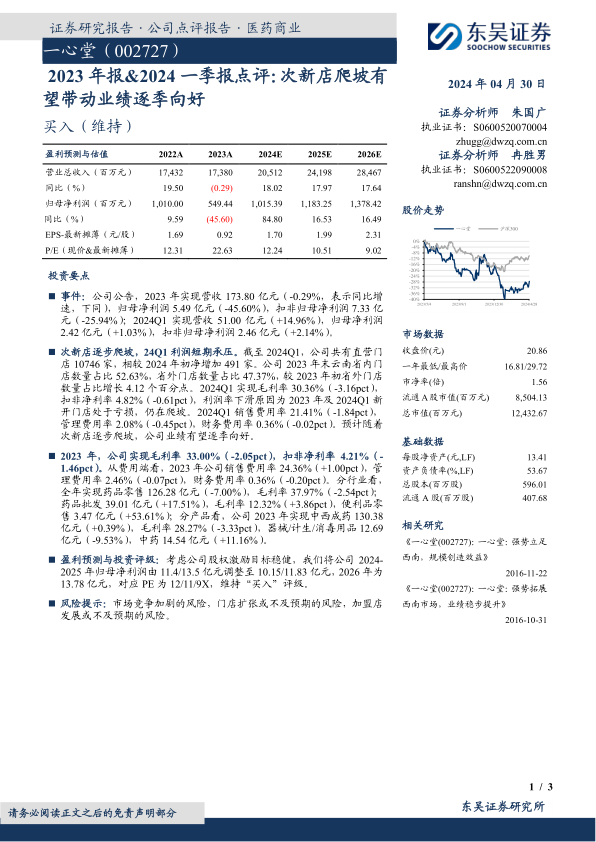

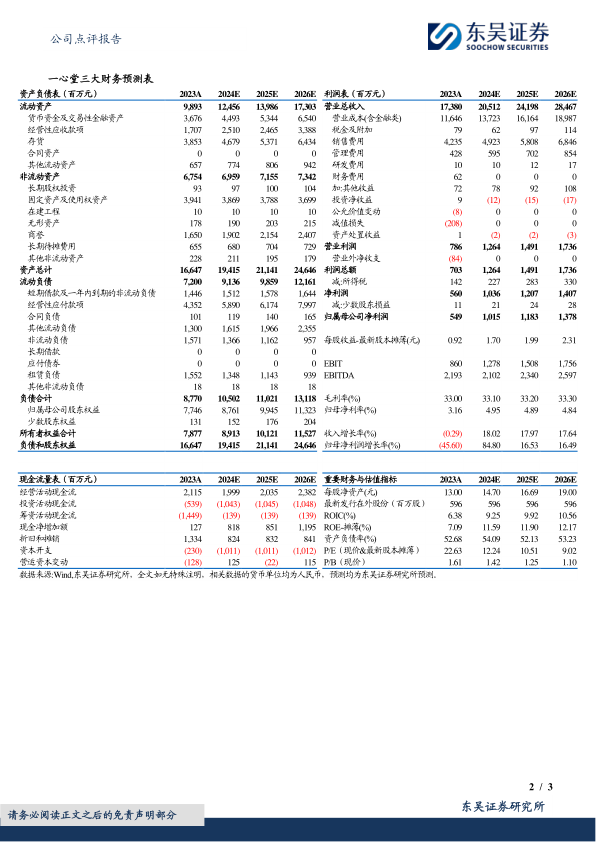

事件:公司公告,2023年实现营收173.80亿元(-0.29%,表示同比增速,下同),归母净利润5.49亿元(-45.60%),扣非归母净利润7.33亿元(-25.94%);2024Q1实现营收51.00亿元(+14.96%),归母净利润2.42亿元(+1.03%),扣非归母净利润2.46亿元(+2.14%)。

次新店逐步爬坡,24Q1利润短期承压。截至2024Q1,公司共有直营门店10746家,相较2024年初净增加491家。公司2023年末云南省内门店数量占比52.63%,省外门店数量占比47.37%,较2023年初省外门店数量占比增长4.12个百分点。2024Q1实现毛利率30.36%(-3.16pct),扣非净利率4.82%(-0.61pct),利润率下滑原因为2023年及2024Q1新开门店处于亏损,仍在爬坡。2024Q1销售费用率21.41%(-1.84pct),管理费用率2.08%(-0.45pct),财务费用率0.36%(-0.02pct)。预计随着次新店逐步爬坡,公司业绩有望逐季向好。

2023年,公司实现毛利率33.00%(-2.05pct),扣非净利率4.21%(-1.46pct)。从费用端看,2023年公司销售费用率24.36%(+1.00pct),管理费用率2.46%(-0.07pct),财务费用率0.36%(-0.20pct)。分行业看,全年实现药品零售126.28亿元(-7.00%),毛利率37.97%(-2.54pct);药品批发39.01亿元(+17.51%),毛利率12.32%(+3.86pct),便利品零售3.47亿元(+53.61%);分产品看,公司2023年实现中西成药130.38亿元(+0.39%),毛利率28.27%(-3.33pct),器械/计生/消毒用品12.69亿元(-9.53%),中药14.54亿元(+11.16%)。

盈利预测与投资评级:考虑公司股权激励目标稳健,我们将公司2024-2025年归母净利润由11.4/13.5亿元调整至10.15/11.83亿元,2026年为13.78亿元,对应PE为12/11/9X,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用