红日药业(300026)

事件

红日药业发布公告:公司参股子公司天津红日健达康医药科技有限公司1类新药甲苯磺酰胺注射液收到NMPA签发的《药品注册证书》。

投资要点

PTS扩充中央型非小细胞肺癌治疗方案

对甲苯磺酰胺注射液(PTS)是中国工程院院士、著名医学专家钟南山挂帅研发的1类新药,用于治疗晚期实体瘤的小分子药物,是首个通过肿瘤体内注射给药的低毒、高效、广谱、特异识别染色的抗癌药物。PTS2018年上市申请获受理,2022年11月获批上市,用于治疗严重气道阻塞的中央型非小细胞肺癌。GLOBOCAN2020数据显示,中国肺癌新发病例81.6万,发病数和死亡数分别占全球的37.0%和39.8%,非小细胞肺癌约占所有肺癌病例的80%左右,其中约70%为中央型,中央型非小细胞肺癌常发生于肺段及肺段以上支气管,邻近重要器官,因其解剖位置原因,多数患者确诊时已丧失手术治疗机会,PTS为已失去手术/放化疗治疗机会的患者提供治疗的可能性。我们预计2027年有望达到PTS销售峰值5.09亿元。

配方颗粒业务处于标准切换阶段

配方颗粒自2021年11月1日结束试点以来,企业标准逐步向国标和省标进行切换。由于医院渠道库存、省标备案、处方量换算等因素,公司的配方颗粒业务出现下滑,目前库渠道库存已基本消化,多省市标准也陆续公布,销售有望逐步恢复。考虑人均用量提升,配方颗粒业务有望恢复至2021年水平。

产品线多样,全产业链布局

医疗器械方面,2022年公司产品认证完成10项(其中国内4项和海外6项),实现新品上市8个,试产1个,新品驱动医疗器械业务持续增长,上市产品专注提升供应链效率,推动技术降本,进一步提升上市产品盈利能力。原辅料业务,公司通过自主创新+产学研合作的研发模式,打造研产销一体化团队,2022年CDE备案、DMF等国内外申报全面按计划推进。医疗健康服务业务,通过数字运营手段,快速打造线下渠道和线上流量规模,纵深打造“自有药材供应链+自有线上平台+自有线下医馆”的闭环生态,提升优质中医药资源的可及性。随各领域的发展深入,公司从国内优秀中药制造商向大健康产业服务商转型快速迈进。

盈利预测

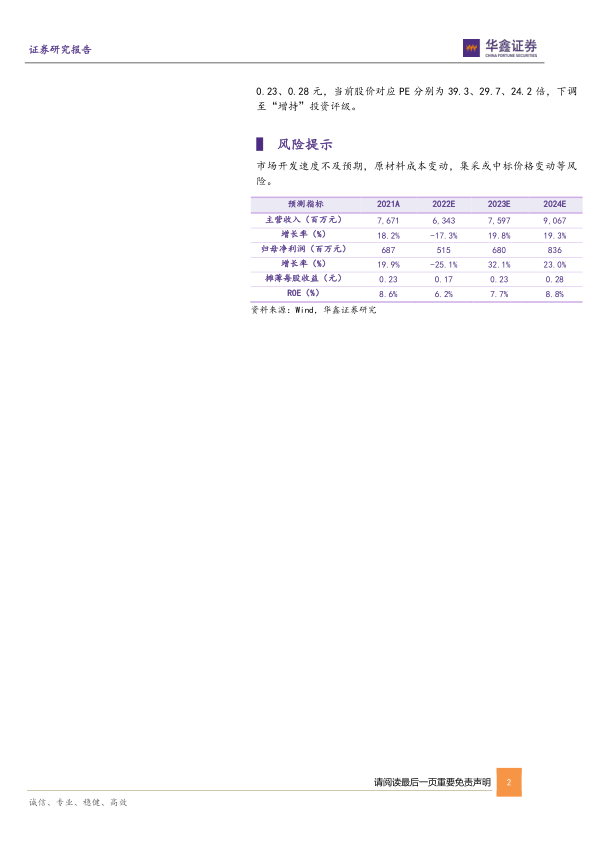

我们预测公司2022E-2024E年收入分别为63.43、75.97、90.67亿元,归母净利润分别为5.15、6.80、8.36亿元,EPS分别为0.17、0.23、0.28元,当前股价对应PE分别为39.3、29.7、24.2倍,下调至“增持”投资评级。

风险提示

市场开发速度不及预期,原材料成本变动,集采或中标价格变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用