中心思想

百年传承与混改新生:达仁堂的战略转型与增长引擎

本报告深入分析了津药达仁堂(600329)在百年品牌底蕴之上,通过混合所有制改革(混改)实现组织管理优化、营销策略革新及产业链条重塑,从而焕发新生并驱动业绩持续增长的核心逻辑。公司凭借其深厚的历史传承和丰富的独家品种资源,在“三核九翼”战略的指引下,聚焦核心产品线,特别是速效救心丸等大单品的市场拓展与品牌建设,展现出强劲的增长潜力和良好的投资价值。混改不仅为公司注入了新的活力和市场化机制,更通过精细化的管理和多元化的营销布局,确保了公司在竞争激烈的中药市场中保持领先地位,并有望在“十四五”期间实现工业板块营收的显著增长目标。

“三核九翼”战略:产品矩阵的市场表现与未来潜力

达仁堂的“三核九翼”营销体系是其未来业绩增长的关键驱动力。该战略明确了以心脑血管、皮肤创面修复和精品国药为“三核”,以呼吸、消化、风湿骨痛等专科产品线为“九翼”的产品布局。通过对速效救心丸、京万红软膏、牛黄清心丸、安宫牛黄丸等核心品种的精准市场定位、学术推广和渠道深耕,公司在心脑血管疾病、糖尿病足等高增长、高需求的细分市场中取得了显著进展。报告通过详尽的数据分析,展示了这些核心产品在零售端和医院端的销售额及市场份额的稳步提升,并对其未来的销售规模和市场潜力进行了量化预测,预示着公司工业板块将实现多点开花式的增长。

主要内容

混改驱动下的战略转型与营销升级

百年品牌底蕴与混改落地

达仁堂拥有隆顺榕、达仁堂、乐仁堂、京万红等四大中华老字号品牌,以及速效救心丸(国家机密品种)、京万红软膏(国家秘密品种)等众多优势品种。截至2022年报,公司拥有22种剂型、599个药品批准文号、5个中药保护品种、114个独家生产品种和223个国家医保品种,奠定了深厚的品牌底蕴和产品基础。

2021年,公司完成混改,引入民资津沪深医药公司,使其成为天津市医药集团的控股股东,达仁堂也由天津市国资委实际控制变更为无实际控制人。混改不仅维持了国企运营的稳健性,更融入了新血液,激发了企业活力,提升了营销效率。2022年5月,公司更名为“津药达仁堂集团股份有限公司”,正式回归老字号品牌,开启发展新时代。

产业链全覆盖与业绩稳健增长

公司产业架构涵盖中药全产业链,集研发、生产、经营、科研和物流为一体,旗下拥有26家子公司,覆盖中药材种植、贸易、中成药研发生产销售、中药饮片、医药商业物流、药品零售、化学药、生物医药、营养保健品等多个领域。公司自营原料及生产基地,形成了以达仁堂、隆顺榕、乐仁堂等为核心的中成药生产企业群,并拥有通过澳大利亚TGA GMP认证的制药厂,实现了中药生产的全程质量控制。

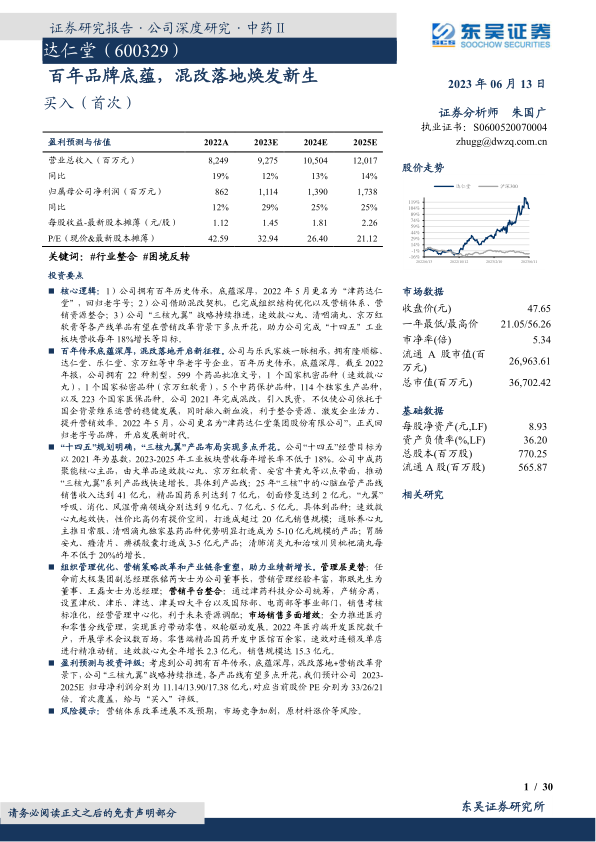

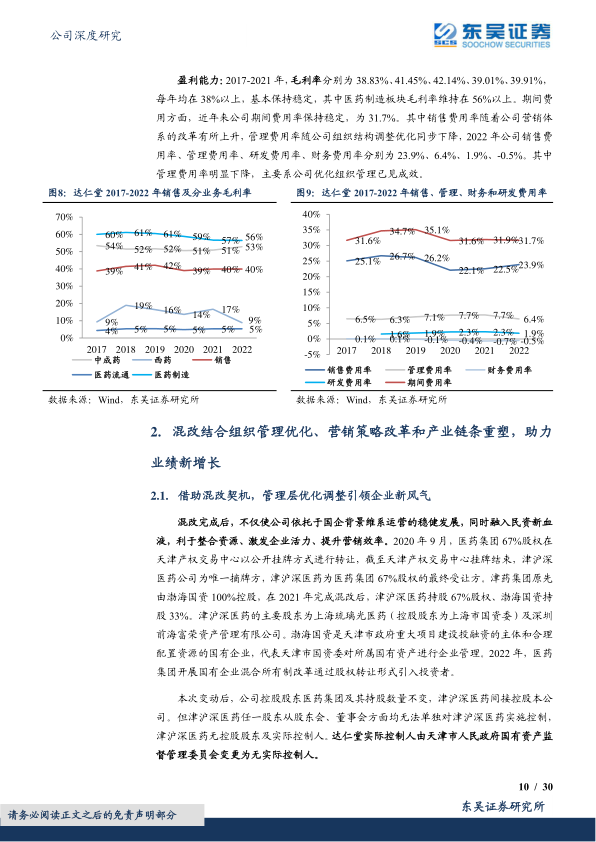

在业绩方面,公司营业收入自2017年起呈稳定增长趋势,从56.89亿元增至2022年的82.49亿元,复合增长率达7.7%。2022年,营收同比增长19.42%,归母净利润8.62亿元,同比增长12.05%。2023年Q1,营收21.54亿元,同比增长14.03%,归母净利润4.01亿元,同比增长100.79%,主要得益于销售收入增加及收入结构优化。公司利润贡献最大的板块是医药工业,占比约75%,毛利率稳定在55%以上。期间费用率保持稳定,其中管理费用率随组织优化而下降,销售费用率因营销体系改革有所上升。

组织管理优化与营销策略改革

混改后,公司积极推进管理层优化调整,任命前太极集团副总经理张铭芮女士为公司董事长,带来了丰富的营销管理经验。公司通过“平台化整合、专业化建设、扁平化运营、中心化管理、全局化共享”的原则,不断优化组织机构。

具体措施包括:

- 营销平台整合:成立津药健康科技分公司统筹各营销平台,实现产销分离。设立津欣(心脑血管、呼吸、消化)、津乐(风湿骨痛、泌尿、肿瘤等专科)、津达(精品国药、药酒)、津美(创面修复、内分泌)四大销售平台,并成立国际部和电商部,实现销售考核标准化和经营管理中心化。

- 产业中心建设:整合产业资源,成立药材资源中心、智能制造中心、津药达仁堂中药研究院,并重组商业板块成立天津中新医药有限公司,推动精益化管理和研发创新。

- 组织机构再造:精简本部经营管理部室,由14个调整为12个,完善管理制度,实施业务流程再造,并优化薪酬激励机制,引入高管及业务人才。

“1+5”战略布局与市场转型

公司重塑产业链条,确立了“1+5”战略布局:

- “1”:坚持品牌引领,打造“达仁堂”主品牌,定位“传承创新新国药”,全面升级品牌竞争力。

- “5”:围绕中医药相关的五个产业方向,包括做大做强绿色中药、强化精品饮片业务、建设“达仁堂大药房”精品国药连锁、探索“药道地,精医道”的中医诊疗品牌连锁模式,以及布局大健康产业。

- “+”:以“达仁堂”主品牌赋能中医药相关产业,实现品牌与业务协同发展。

公司营销网络覆盖全国,通过医疗、零售、第三终端和线上渠道,打造“渠道规范、价格有序、终端动销”的系统化管理体系,并推进医疗和零售分线管理,实现双轮驱动。2022年,医疗端开发医院数千户,开展学术会议数百场;零售端精品国药开发中医馆百余家,速效救心丸对连锁及单店进行精准动销,全年增长2.3亿元,销售规模达15.3亿元。

“三核九翼”产品矩阵的市场表现与增长潜力

“三核九翼”营销体系的战略规划

公司中成药业务聚焦核心主品,打造“三核九翼”产品线。

- 三核:

- 心脑血管产品线:以速效救心丸为龙头,统筹通脉养心丸、舒脑欣滴丸等产品矩阵。

- 皮肤创面修复:以京万红软膏为主品种。

- 百年老字号“达仁堂”精品国药:推动清宫寿桃丸、安宫牛黄丸、牛黄清心丸等产品。

- 九翼:以清咽滴丸为代表的呼吸类产品、以胃肠安丸为代表的消化类产品、以痹祺胶囊为代表的风湿骨痛类产品、以癃清片为代表的泌尿类产品、以乌鸡白凤片为代表的妇儿类产品、以紫龙金片为代表的肿瘤类产品等专科线。

公司“十四五”经营目标明确:以2021年为基数,2023-2025年工业板块营收每年增长率不低于18%。具体产品目标包括:速效救心丸销售规模超过20亿元;通脉养心丸、清咽滴丸达到5-10亿元;胃肠安丸、癃清片、痹祺胶囊达到3-5亿元;清肺消炎丸和治咳川贝枇杷滴丸每年不低于20%的增长。

心脑血管产品线:速效救心丸与通脉养心丸

心血管疾病中药市场广阔

心血管疾病是我国城乡居民的首位死因,发病率和死亡率高,临床需求急迫。2020年我国城市和农村居民心血管疾病死亡率分别达291/10万和336/10万,占比48.00%和45.86%。2019年我国心血管现患病人数约3.3亿人。心脑血管疾病中成药市场保持快速发展态势,2022年我国公立医疗机构终端心脑血管疾病用药销售额达278亿元,占比中成药大类18%。

速效救心丸:高性价比与快速起效的明星产品

速效救心丸是国家机密品种,由川芎、冰片等组成,具有行气活血、祛瘀止痛、增加冠脉血流量的功效,适用于心绞痛、心肌缺血、冠心病等。它多次入选国家基本药物目录、医保目录及多项诊疗指南,如《糖尿病心肌病病证结合诊疗指南》、《硝酸酯类药物低反应性或耐药人群的急诊识别与处理中西医专家共识》等,疗效明确,尤其在冠心病急性发作时起效迅速(3-5分钟)。

与同类产品相比,速效救心丸成本最低、效果和效用最高。2022年,其每日用药价格仅为3.97元,远低于复方丹参滴丸(5.34元)和通心络胶囊(10.10元),具有显著的性价比优势和提价空间。

速效救心丸销售额逐年提升,已突破15亿元。2021年销售收入13亿元,同比增长9.47%;2022年销售额达15.3亿元。在零售药店和样本医院市场份额均稳步提升,零售药店市场份额从2017年的1.6%提升至2022年的3.5%,样本医院市场份额从0.9%提升至2.0%。预计在人口老龄化、营销改革和品牌推广的推动下,速效救心丸有望在2024年突破20亿体量,2025年销售收入达25亿元。

通脉养心丸:日常防治与养心治本

通脉养心丸由地黄、鸡血藤、麦冬等11味药组成,具有益气养阴、通脉止痛的功效,适用于冠心病心绞痛及心律不齐之气阴两虚证。该产品处方经典,由国医大师阮士怡教授研制,并由张伯礼院士牵头完成二次研发和临床循证研究。它已进入全国28个省市的医保乙类目录,并被纳入《中成药临床应用指南·心血管疾病分册》等指南。

通脉养心丸定位在养心治本的独特防治疗效,安全性高,适合长期服用,尤其适用于中老年、女性、体质虚弱及介入或搭桥手术后的患者。2022年销售额约7700万元,主要集中在京津冀地区。公司着力打造速效救心丸与通脉养心丸的联合用药,未来有望冲击5-10亿元销售额。

皮肤创面修复:京万红软膏拓展糖尿病足适应症

京万红软膏的组方制作技艺为国家级非遗项目,功效为活血解毒、消肿止痛、去腐生肌,适用于烧伤、烫伤、疮疡、糖尿病足等。该产品被列入《国家基本药物临床应用指南》、医保甲类、OTC乙类药物目录。

糖尿病足市场潜力巨大。2021年我国20-79岁糖尿病患者约1.41亿,糖足患病率为4%-10%,粗略估算患者达560万-1410万人。京万红软膏已被收录在《中国创面诊疗指南》、《糖尿病足溃疡中医循证临床实践指南》等6大指南中,肯定了其在糖尿病足治疗中的权威疗效。

2022年9月,达仁堂收购京万红药业剩余股权,实现100%控股,有利于深耕细作。橡皮生肌膏作为京万红软膏的重要补充,已进入国家重点研发计划“糖尿病足中西医结合防治方案的循证评价及疗效机制研究”课题。京万红旗下大健康系列(润手霜、护肤品等)也丰富了产品线。预计到2025年,公司创面修复领域收入有望实现2亿元。

精品国药:百年传承与良好竞争格局

公司第三核以百年老字号“达仁堂”承载精品国药,打造养生健康补益类产品营销平台。预计到2025年,精品国药系列销售收入有望突破7亿元。

牛黄清心丸:非遗名录与持续放量

“达仁堂牛黄清心丸制作技艺”入选第五批国家级非物质文化遗产项目名录,是目前唯一入选国家非遗项目的牛黄清心丸。2022年牛黄清心丸(含局方、同仁牛黄清心丸)零售药店市场规模达3.59亿元,2017-2022年复合增长率15%。达仁堂牛黄清心丸(局方)市占率已由2017年的8%提升至2022年的19%。2020年,公司牛黄清心丸销售收入9465万元,同比增长241%。未来通过扩大科室覆盖和空白医院开发,业绩有望持续增加。

安宫牛黄丸:双天然优势与成长空间

公司安宫牛黄丸是国内五家允许使用天然麝香的企业之一,具有稀缺性。天然牛黄价格持续上涨(目前高达80万元/公斤),为公司带来充分的涨价动力。2022年零售药店安宫牛黄丸市场规模达43亿元,2017-2022年复合增长率28%。尽管公司安宫牛黄丸销售额已从2017年的1000万元提升至2022年的7600万元,复合增长率达50%,但市占率仅为2%,仍有巨大的提升空间。随着与零售药店战略合作的推进和销售区域的扩大,公司安宫牛黄丸潜力巨大。

“九翼”专科产品线:大单品战略提供增长动力

清咽滴丸:独家基药红利与呼吸类增长

清咽滴丸是公司独家基药品种,功效为疏风清热、解毒利咽,具备抗炎、抗菌、抗病毒的“三抗”药理作用,临床总有效率达92.5%。2021年公司取消代理模式,转为内部销售,对其资源倾斜更多。目前正在申请OTC认证,若成功落地,有望成为咽喉类中成药的引领产品。预计到2025年,公司呼吸类产品销售额有望突破9亿元。

胃肠安丸:京津地区为主,全国市场空间大

胃肠安丸是达仁堂的独家医保品种,功效为芳香化浊、理气止痛、健胃导滞,适用于消化不良、肠炎、痢疾等胃肠道疾病。该产品已进入《儿童功能性消化不良中西医结合诊治专家共识》和《中西医结合防治小儿腹泻病专家共识》。2022年销售额约1.04亿元,主要集中在京津地区。未来随着逐步面向全国市场,有望凭借其起效快、适用人群广泛等优势,抢占全国市场。预计到2025年,公司在消化领域有望实现销售收入7亿元。

其他“九翼”产品

公司还拥有风湿类产品痹祺胶囊、泌尿类癃清片、妇儿类乌鸡白凤丸、肿瘤类紫龙金片等丰富的专科产品矩阵。“九翼”板块作为“三核”的重要补充,公司持续推进大单品战略,以各个专科产品线的大单品带动板块增长,为公司工业增长提供强有力的支撑。

总结

达仁堂凭借其深厚的百年品牌底蕴和成功的混合所有制改革,正迎来全新的发展阶段。通过优化组织管理、革新营销策略以及重塑产业链条,公司有效激发了企业活力,提升了运营效率。在“三核九翼”战略的指引下,以速效救心丸为代表的心脑血管产品线、京万红软膏为代表的创面修复产品以及精品国药系列均展现出强劲的市场增长势头和广阔的发展空间。报告预测,公司2023-2025年归母净利润将分别达到11.14亿元、13.90亿元和17.38亿元,对应当前股价PE分别为33倍、26倍和21倍。鉴于公司作为百年老字号在混改落地后的长期发展潜力,首次覆盖给予“买入”评级。同时,需关注营销改革进展不及预期、市场竞争加剧以及原材料涨价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用