达仁堂(600329)

事件:公司发布2024年半年度报告,2024H1公司实现营业收入39.65亿元(yoy-3.02%),实现归母净利润6.58亿元(yoy-8.97%),扣非归母净利润6.34亿元(yoy-11.01%)。其中,2024Q2单季度实现营业收入18.79亿元(yoy-2.83%),归母净利润2.70亿元(yoy-15.95%),扣非归母净利润2.58亿元(yoy-18.68%)。

点评:

联营企业投资收益减少致利润短期承压,24H1自营净利润仍增长2%。①在营收端,24H1公司营收同比下滑约3%,主要系商业板块收入下滑所致(24H1商业板块收入为15.8亿元,同比下降14.5%)。24H1公司工业板块收入表现仍有较强韧劲,24H1面临高基数仍实现4.25%增长(24H1工业收入达26.2亿元)。②在利润端,24H1公司归母净利润和扣非归母净利润均短期承压,其中24H1扣非归母净利润同比减少11%,主要系中美史克等联营企业投资收益减少所致,24H1联营企业投资收益同比减少0.74亿元。若剔除中美史克等联营企业投资收益,则公司自营净利润同比增长2%,24H1公司自营净利润为5.3亿元。

“品牌力+服务力+产品力”并驾齐驱。在品牌力方面,公司上半年落实年初计划的5个重点品牌项目。1)开启品牌战略扫描,开启品牌战略系统升级重塑;2)依托《大国品牌》项目,推动品牌IP全面赋能,达仁堂宣传片于5月在央视一套《朝闻天下》后首播;3)开启达仁堂18家分号寻根之旅;4)推动“达仁堂中医药文化博物馆”焕新升级;5)承办“第十一届中药材基地共建共享交流大会”,大会吸引了3500余名院士、专家、企业汇聚一堂,线上700多万观众观看。在服务力方面,24H1公司开启《重点品种‘健康中国·指南针’指南共识全国巡讲三年专项行动》,完成“达仁堂循证e学界”数字信息化平台文章审核70余篇。联合心血管健康联盟及海河实验室,开创了胸痛中心大会首届“中西医结合胸痛救治暨中医院胸痛中心规范化建设专题会”,组织参与全国性大型学术会议29场,跟进各省级平台重点会议50余场。在产品力方面,公司在广东、江苏等爆破省份实现高速发展,清咽滴丸开发医疗终端近2000家,收入同比翻番;京万红开发医疗终端600余家;速效救心丸开展区域会12场,科室会1484场,病例征集10135份,覆盖医疗终端近10万户,其中一万余家重点关注医疗终端月均破千盒。

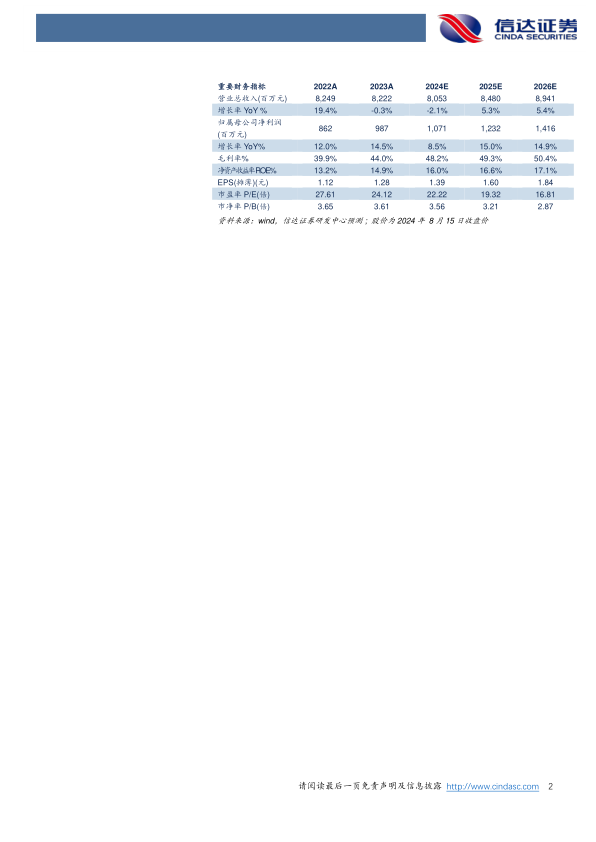

盈利预测:我们预计公司2024-2026年营业收入分别为80.53亿元、84.8亿元、89.41亿元,同比增速分别约为-2%、5%、5%,实现归母净利润分别为10.71亿元、12.32亿元、14.16亿元,同比分别增长约9%、15%、15%,对应当前股价PE分别为22倍、19倍、17倍。

风险因素:市场竞争加剧,销售不及预期,联营企业业绩不及预期,医药批发业务增长不及预期,应收账款回收不及时。

微信扫一扫-立即使用

微信扫一扫-立即使用