达仁堂(600329)

事件:公司发布2023年年报,实现营业收入82.2亿元,同比减少0.3%,归母净利润9.9亿元,同比增加14.5%,扣非净利润9.5亿元,同比增加23.8%。

“三核九翼”强基础,深耕主品增业绩。报告期商业端实现营业收入37.62亿元(-11.19%),受到疫后商业模式多元化发展影响。工业端实现营业收入49.30亿元(+10.34%),其中主要主品中速效救心丸销售额首次突破20亿元,清咽滴丸、安宫牛黄丸、京万红软膏、清肺消炎丸进入2亿元品种梯队,清咽滴丸实现销售额连续两年翻番,主品带动收入端增长。按照治疗领域来看,心脑血管收入同比增加20.17%,得益于速效救心丸的增长,报告期速效救心丸已覆盖50万家药店,10万家医疗终端。呼吸系统收入同比37.44%,清咽滴丸和清肺消炎丸带动增长。消化系统同比降低23.63%。五官科类收入同比增加91.51%,得益于京万红软膏销量大幅增加。消化系统类收入同比降低23.63%;泌尿系统收入同比降低1.65%。

守正创新赋新能,精益生产提质量。公司积极拓展创新药研究,报告期内公司开展药学研究4项,药理研究21项,临床研究15项,药经1项,技改技革125项,同时提高对速效救心丸、京万红软膏、紫龙金片、益肺清化膏等大品种的二次开发,强化产品竞争力。2023年公司开展智能制造精益生产,不断完善长期可持续发展体系,实现毛利率44.01%(+4.08pp),工业毛利率69.67%做出贡献,降本增效取得显著效果。研发费用率2.25%(+0.39pp),主要系本期研发投入同比增加。销售费用率25.86%(+1.99pp),销售费用率26.1%(+3.6pp),主要是市场拓展维护费、宣传咨询费增加导致。管理费用率4.64%(+0.06pp),主要是职工薪酬增加所致。财务费用率-0.19%(+0.29pp),原因为利息费用增加增加。此外,2023年公司投资收益为3.08亿元(+12.36%),主要是中美天津史克贡献2.45亿元。

积极拓展新渠道,国际市场增收益。公司紧跟药品传统渠道向线上和院外加速分化趋势,积极开拓电商渠道,推动牙痛停滴丸、乌鸡白凤片等产品在电商渠道曝光的曝光度,进一步提升其知名度,2023年电商业务首年销售收入突破4000万元。同时,公司积极开拓国际市场,在国际市场销售收入突破4000万,同比增长25%,并且积极推动速效救心丸、乌鸡白凤丸、六味地黄丸、长城牌新明目上清片、长城牌新清肺抑火片、精制银翘解毒片进入东南亚等穆斯林地区市场。

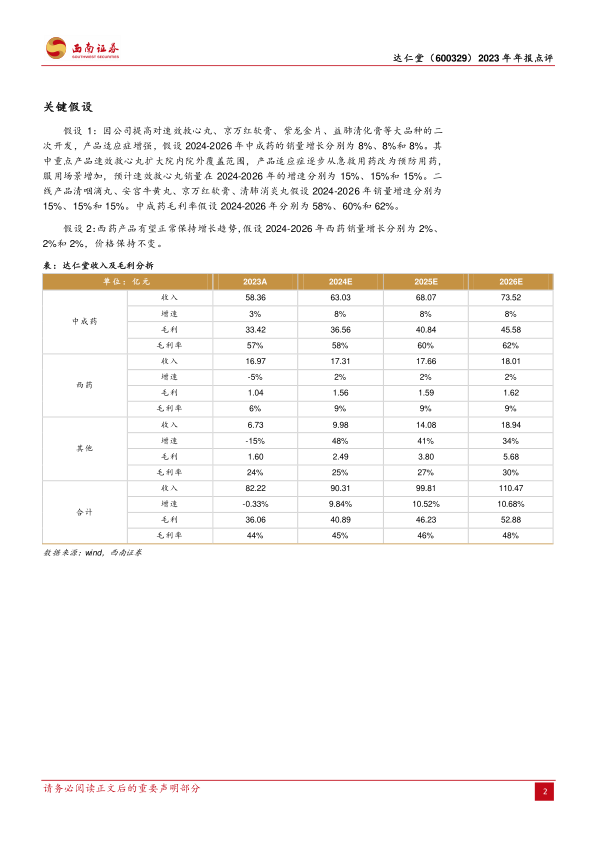

盈利预测:考虑到公司未来“十四五”战略目标清晰,利润率仍然有持续提升空间,预计2024-2026年归母净利润分别为12.1、14.9和17.9亿元,对应PE为20倍、16倍和14倍。

风险提示:费用管控不及预期、新药研发周期长、中药材成本上涨明显、产品提价不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用