中心思想

眼科药物龙头地位稳固,创新产品驱动高速增长

兴齐眼药凭借在眼科药物领域深耕多年的先发优势和深厚底蕴,已确立其行业龙头地位。公司拥有丰富的产品线和强大的研发实力,特别是在低浓度阿托品和环孢素等创新产品方面,展现出显著的市场潜力和竞争优势。

核心产品放量与独特商业模式保障未来业绩

低浓度阿托品和环孢素作为公司两大核心增长引擎,预计将持续高速放量。低浓度阿托品通过“医疗机构制剂+互联网医院”的独特模式,有效拓宽了市场覆盖和可及性;环孢素作为国内首个获批上市的干眼症眼用制剂,享受独家市场红利并已纳入医保,共同保障公司未来业绩的持续高增长。

主要内容

1. 公司概况:眼科药物龙头,先发优势明显

公司发展历程与业务布局

兴齐眼药自20世纪70年代成立以来,专注于眼科药物的研发、生产和销售。公司于2016年在深圳创业板上市,截至2021年底,拥有51个眼科药物批准文号,其中30个产品被列入医保目录,6个产品被列入国家基本药物目录,产品品类齐全,覆盖十个眼科药物细分类别,剂型多样。公司股权结构稳定,实际控制人为董事长刘继东(持股28.58%),并通过全资子公司沈阳兴齐眼科医院等拓展眼科服务。

财务表现与竞争优势

公司业绩自2020年进入快速发展期,营收和归母净利润持续稳步增长。2021年实现营收10.28亿元,同比增长49.26%;归母净利润1.95亿元,同比增长121.31%。2022年Q1营收3.02亿元,同比增长45.73%;归母净利润0.74亿元,同比增长123.36%。公司持续加大研发投入,2021年研发投入达1.18亿元,研发人员增至172人。销售费用率从2018年的44.85%下降至2021年的32.91%,显示出运营效率的提升。收入结构多元化,医疗服务、滴眼剂收入占比及毛利率提升,带动整体盈利能力增强。

2. 阿托品:有效延缓近视,市场前景广阔

疾病概况与治疗现状

我国儿童青少年近视率高企,2020年总体近视率达52.7%,患病人数超1亿,近视防控已上升至国家战略。低浓度阿托品滴眼液作为主要的延缓近视药物,因其使用便利、适用人群广泛且价格较低,在国内外临床上广受认可,被多部指南推荐为延缓近视进展的一线治疗方案。相比OK镜和近视手术,低浓度阿托品具有显著优势。

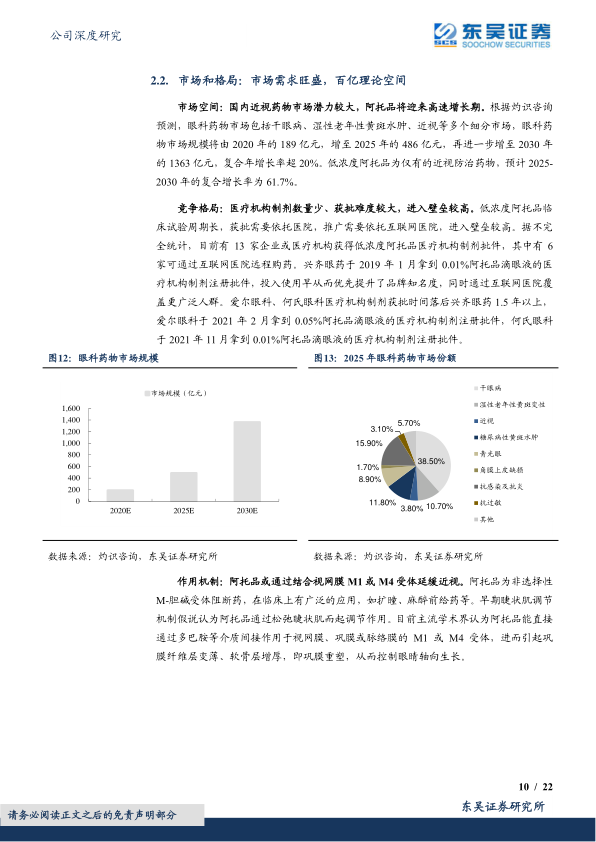

市场空间与竞争格局

根据灼识咨询预测,中国眼科药物市场规模将从2020年的189亿元增至2025年的486亿元,2030年达1363亿元,复合年增长率超20%。低浓度阿托品作为唯一的近视防治药物,预计2025-2030年复合增长率高达61.7%。目前,全球仅一款延缓近视的阿托品(Eikance®)在澳大利亚获批上市。国内市场,低浓度阿托品临床试验周期长,获批难度大,进入壁垒高。目前有13家企业或医疗机构获得医疗机构制剂批件,其中兴齐眼药于2019年1月率先获批0.01%阿托品滴眼液制剂,并通过互联网医院覆盖更广泛人群,具备先发优势。国内有5家企业进入3期临床,兴齐眼药进度领先。

产品与价值评估

兴齐眼药的0.01%阿托品滴眼液作为医疗机构制剂,可通过互联网医院复诊和邮寄。公司阿托品滴眼液项目包含三个Ⅲ期临床试验,其中两个0.01%阿托品试验已完成受试者招募,预计最快于2023年8月完成给药和观察期,有望成为国内首家获批上市的企业。预计2025年前市场需求大于供给,竞争格局良好。根据测算,2025年阿托品在近视儿童青少年中的渗透率为0.67%,SQ-729的市场份额为55%,用药人数达45万人,对应销售额预计为16.5亿元。

3. 环孢素:干眼治疗优效,享受独家红利

疾病概况与治疗方法

干眼症发病率高,患者基数庞大。2019年国内干眼症患者达2.14亿人,其中中重度患者约0.86亿人。干眼症严重影响患者生活质量,甚至可致盲。治疗方法主要包括物理治疗、修复治疗和抗炎治疗。环孢素A作为免疫抑制剂,通过抑制T细胞活性和炎症反应,是中重度干眼症抗炎治疗的临床主流方案,效果明确。

市场空间与竞争格局

根据灼识咨询,环孢素的中国市场规模将从2022年的17亿元增至2025年的103亿元,2021-2030年复合增长率高达39.6%。0.05%环孢素滴眼液通过抑制T细胞活化和炎症因子释放,有效治疗干眼症。兴齐眼药的环孢素滴眼液(兹润®)是国内首个获批上市的干眼症眼用制剂(2020年6月),并于2021年12月进入国家医保目录,享受独家市场红利。目前国内有4个环孢素产品处于临床2期及以上阶段,整体竞争格局良好。

产品与价值评估

兹润®0.05%环孢素滴眼液(Ⅱ)采用独家Ailic-Tech创新技术平台,实现了从普通乳剂到无色透明滴眼液的升级,具有粒径均匀、剂型稳定、点眼舒适且不添加防腐剂的优势。Ⅲ期临床研究显示,其对中重度干眼及干燥综合征相关干眼的总有效率高达70.6%。凭借国内首个上市的先发优势和医保准入,兹润®有望持续放量。根据测算,2025年环孢素在干眼症市场的渗透率为2.56%,兹润的市场份额为70%,用药人数达174万人,对应销售额预计为10.0亿元。

4. 眼药和医院:产品品类齐全,医院和互联网赋能

眼科产品线与研发管线

公司拥有全面的眼科产品系列,覆盖十个细分类别,包括凝胶剂/眼膏剂、滴眼液、溶液剂等多种剂型。核心产品如速高捷(角膜修复)、迪友(第四代喹诺酮类眼用凝胶)和迪非(含透明质酸钠的非甾体抗炎滴眼剂)均具有显著竞争优势,多为市场独家或少数竞争产品。公司研发投入持续增加,目前有23个在研项目,涵盖眼干燥症、细菌性结膜炎、青光眼、近视、黄斑水肿、真菌感染等多个适应症,其中7个项目进入注册审评阶段,3个处于临床研究阶段。

医疗服务与互联网赋能

兴齐眼科医院作为公司全资子公司,是集医疗、教学、科研和防盲治盲为一体的三级专业眼科医院,提供全面的眼科诊疗服务。公司紧跟国家战略,通过“沈阳兴齐眼科医院互联网医院”打造“医+诊+药”全流程服务模式,患者可在线问诊、凭处方购药并邮寄,实现线上线下融合,为患者提供便捷、高效、个性化的服务,进一步赋能眼药销售。

5. 盈利预测和投资评级

公司作为眼科药物龙头,凭借低浓度阿托品和环孢素两大重磅单品的持续放量,预计未来三年业绩将高速增长。

- 低浓度阿托品: 预计2022-2024年销售额分别为4.8亿元、7.9亿元、11.7亿元,增速分别为85.35%、63.68%、49.44%。

- 环孢素: 预计2022-2024年销售额分别为2.7亿元、4.4亿元、6.8亿元,增速分别为216.0%、63.2%、53.7%。

- 传统产品: 预计2022-2024年维持10%的增速。

综合预测,公司2022-2024年归母净利润分别为3.4亿元、5.3亿元、7.2亿元,当前市值对应P/E分别为39倍、25倍、18倍。鉴于公司在核心产品上的先发优势、独特的商业模式以及深厚的眼科产品和销售网络积淀,首次覆盖给予“买入”评级。

6. 风险提示

主要风险包括:竞争格局恶化导致环孢素、低浓度阿托品市场份额被侵蚀;药品价格受竞争或政策影响而降低,影响毛利率;互联网销售监管政策趋严,可能对医疗机构制剂的销售和互联网渠道产生不利影响。

总结

兴齐眼药作为眼科药物领域的领先企业,凭借其深厚的行业积累和前瞻性的战略布局,在儿童青少年近视防控和干眼症治疗两大高增长市场中占据显著优势。公司核心产品低浓度阿托品和环孢素通过独特的“医疗机构制剂+互联网医院”模式和国内首发优势,实现了快速放量和市场独占。预计未来几年,在“渗透率提升+患者滚动累积”的驱动下,公司业绩将持续高速增长。尽管面临竞争加剧和政策监管等风险,但公司强大的研发管线、完善的产品品类以及线上线下融合的医疗服务体系,为其长期发展奠定了坚实基础,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用