达仁堂(600329)

投资要点

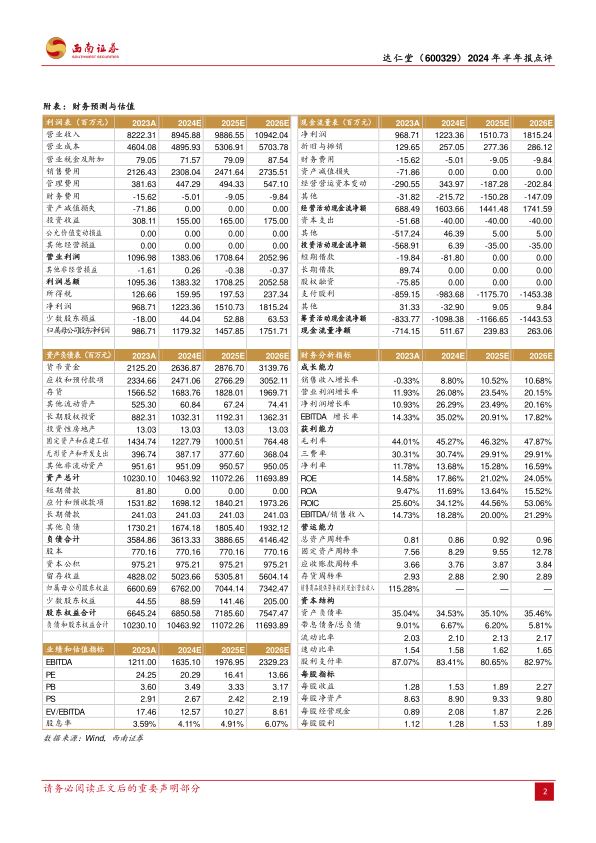

事件:公司发布2024年半年报,实现营业收入39.7亿元,同比减少3.0%,归母净利润6.58亿元,同比减少9.0%,扣非归母净利润6.34亿元,同比减少11.0%。

“三核九翼”强基础,深耕主品增业绩。2024上半年商业实现营业收入15.8亿元(-14.5%),主要是受疫后商业模式多元化发展影响。工业端实现营业收入26.2亿元(+4.25%),在同期高基数基础上延续增长态势。公司主品在广东、江苏等爆破省份实现高速发展,清咽滴丸开发医疗终端近2000家,收入同比翻番;京万红开发医疗终端600余家;速效救心丸覆盖医疗终端近10万户,其中一万余家重点关注医疗终端月均破千盒。另外实现条包新上市销售7个产品,已经生产49.4万盒向市场供货,同时10个产品已具备生产条件。完成10个沉睡品种的恢复生产计划。

主营业务毛利率增长亮眼。2024上半年实现毛利率49.93%(+3.07pp),主要产品中成药60.26%(+1.78pp)。本报告期内实施精益降本项目128项,年内OEE设备综合效率整体提升2.7%,能源单耗预计下降13.6%,降本增效取得显著效果。公司四费率存在短期波动:研发费用率1.18%(-0.09pp),主要系本期研发投入同比减少。销售费用率26.00%(-0.07pp),主要是市场拓展维护费同比减少导致。管理费用率5.96%(+2.12pp),主要是同期回购限制性股票,股权激励费用冲回所致。财务费用率-0.04%(+0.37pp),主要是公司为获取更高的资金收益购买大额存单,本金对应利息计入投资收益,使得财务费用项下利息收入同比减少。史克等联营企业投资收益同比减少0.74亿元,公司自营净利润5.3亿元,同比增幅2%。

药物二次开发焕新活力,渠道架构调整持续优化。公司积极推进现有药物二次开发研究,2024年上半年达仁堂重点品种累计发表论文25篇,其中SCI论文7篇。《速效救心丸通过miR-193a-3p/ALKBH5通路减轻心肌缺血/再灌注诱导的自噬》发表于《Phytomedicine》,影响因子7.9,《基于整合策略探讨清宫寿桃丸改善衰老性认知减退的作用机制》的最新研究成果发表在《药学生物学》杂志2024年开年第一期。同时,公司多方拓展销售渠道,提升品牌力。在“突出专业运营”方面,设置了医疗、零售、创新三大事业部,以强化渠道策略和打法的专业性;在“突出渠道下沉”方面,业务单元从省级进一步下沉到城市,以加强对终端的覆盖能力

盈利预测:考虑到公司未来“十四五”战略目标清晰,利润率仍然有持续提升空间,预计2024-2026年利润分别为11.8、14.6和17.5亿元,对应PE为20倍、16倍和14倍。

风险提示:费用管控不及预期、新药研发周期长、中药材成本上涨明显、产品提价不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用