中心思想

本报告对千金药业(600479)2017年三季报进行了解读,核心观点如下:

-

业绩增长稳健: 公司前三季度收入和扣非净利润均实现稳定增长,尤其三季度净利润增速显著,显示出良好的发展态势。

-

渠道建设与产品提价双驱动: 公司积极拓展销售渠道,同时受益于产品提价,共同推动了业绩增长。

-

大健康战略前景可期: 公司在女性大健康领域的战略定位明确,未来发展潜力巨大。

主要内容

财务数据分析

公司2017年前三季度营业收入为22.8亿元,同比增长14.8%;扣非净利润为0.85亿元,同比增长41.6%。其中,第三季度营业收入为7.7亿元,同比增长8.2%;扣非净利润为0.47亿元,同比增长78.1%。

各业务板块表现

-

中药板块: 增速约为8.6%,千金片和千金胶囊增速在7%左右,二三线品种增速或超过30%。

-

西药板块: 增速约为16%,千金湘江及协力业绩总体表现符合预期。

-

卫生用品: 收入约为1.5亿元,同比增长约为57%,全年或超预期。

-

药品批发零售业务: 增速约为17%,主要得益于公司区域优势和对终端及大药房的投入。

盈利能力分析

-

毛利率: 约为42.6%,同比下滑约1.7个百分点,主要原因是毛利率较低的批发零售业务占比提升。

-

期间费用率: 约为35.5%,同比下滑约3.5个百分点,主要是加强了对销售费用的控制。

渠道建设与医保调整

-

渠道建设: 覆盖药店数量翻倍增长,同时开发数百家医院终端,推进补血益母丸等二线产品的终端放量。

-

医保调整: 断红饮顺利进入新版医保目录,将逐渐打开市场空间。千金片(胶囊)提价效果逐渐显现,前三季度收入增速约为7%左右,全年收入预计或超过6亿元。

化药与卫生用品发展

-

化药: 公司在乙肝治疗和高血压领域有布局,一致性评价稳步推进中,预计2018年将有部分产品的评价结果落地。

-

卫生用品: 千金净雅已进入25个省份,公司将持续加大电商以及药店终端的推广力度,尝试渠道下沉以及新产品的研发,前景看好。

盈利预测与投资评级

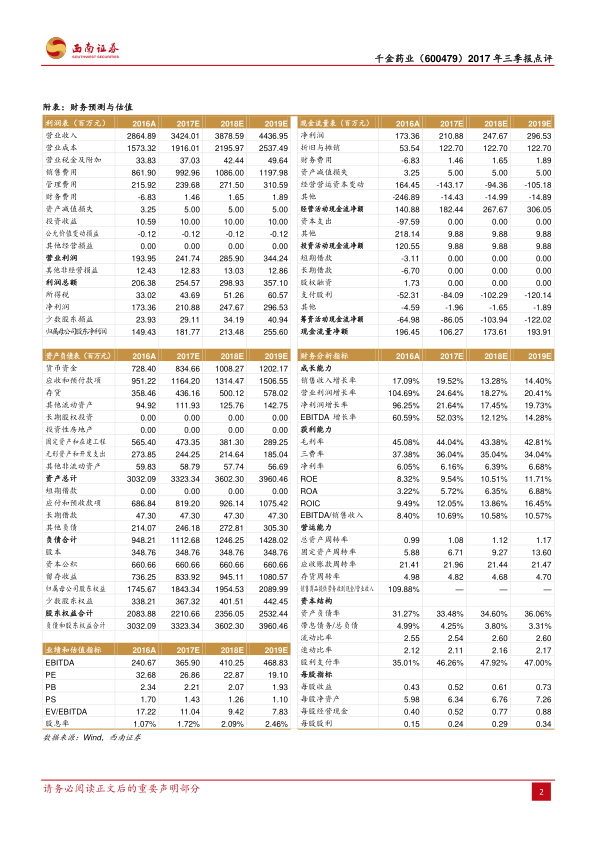

预计2017-2019年每股收益分别为0.52元、0.61元、0.73元,对应市盈率分别为27倍、23倍、19倍。维持“买入”评级。

风险提示

产品销售或不达预期,市场拓展或不达预期。

总结

千金药业2017年三季报显示公司业绩增长稳健,各业务板块发展良好。公司通过加强渠道建设、产品提价以及积极推进大健康战略,有望实现持续增长。维持“买入”评级,但需关注产品销售和市场拓展的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用