中心思想

核心竞争力与市场地位

诚意药业作为国内海洋生物医药制造的领先企业,凭借其独特的制剂原料药一体化优势,在多个细分市场占据领先地位。公司核心产品盐酸氨基葡萄糖制剂在第三批国家带量采购中以最低价中标,预计将显著提升其在院内市场的份额和收入,并有望在2025年成为年收入超10亿元的重磅品种。此外,公司在托拉塞米、天麻素原料药、硫唑嘌呤原料药等产品领域也具备行业领先的市场占有率。

增长驱动与未来展望

公司通过持续的产业链整合和积极的外部投资,不断丰富产品管线并拓展市场渠道。收购福建华康和浙江康乐,不仅强化了原料药供应保障和海外渠道协同,还带来了丰厚的投资收益。同时,公司积极布局高纯度鱼油EPA(原料药)项目,有望在海洋生物医药领域进一步巩固其竞争优势,为未来业绩增长提供新的驱动力。营销体系改革和院外市场的持续发力,也为公司业绩的稳健增长奠定了基础。

主要内容

1. 稳步前进的“小而美”公司,未来成长可期

1.1. 具备原料制剂一体化优势,持续整合产业链

诚意药业成立于1966年,是一家集制剂及原料药研发、生产和销售于一体的制药企业。公司是国内最早获得澳大利亚TGA、美国FDA、英国MHRA、德国药监部门等多项国际认证的制药企业之一,是全球重要的原料药供应商。截至2020年,公司及子公司拥有69个药品生产批准文号,其中37个品规被列入国家医保目录,14个药物被列入国家基本药物目录,并拥有4个国家新药品种。公司股权结构集中,实际控制人颜贻意直接持股29.4%。公司通过收购兼并实现纵向产业链整合和横向业务线拓展,例如收购江苏诚意和福建华康以保障原料药供应,以及收购康乐药业以拓展药品中间体及制剂出口业务,形成业务协同。

1.2. 公司小步快跑,业务经营稳健

公司业绩表现良好,2017年上市后,通过深耕营销网络建设、加强重点制剂产品销售和优化营销考核机制,业绩明显提升。尽管2020年上半年受疫情影响收入小幅下降,但随着盐酸氨基葡萄糖胶囊进入全国集采并落地执行,以及收购江苏诚意和福建华康的业绩贡献,预计2020年全年归母净利润同比增长超过20%。

在主营业务结构方面,公司逐步将经营重心转向高毛利的制剂业务。2011年,原料药收入占比52%,制剂仅占29%。而到2019年,制剂产品已成为公司收入和毛利的主要来源,收入占比达74%,毛利占比达到83%,充分发挥了原料制剂一体化的成本领先优势。公司产品结构日益丰富,涵盖关节类、利尿类、安神补脑类、抗肿瘤类、维生素等多个治疗领域。其中,利尿类和维生素类产品毛利率超过90%,关节类和抗肿瘤药物毛利率超过70%,显示出较强的盈利能力。

2. 盐酸氨基葡萄糖制剂:市场快速增长,集采促进产品放量

2.1. 氨糖市场空间广阔,市场规模快速增长

2.1.1. 骨关节炎患者群庞大,老龄化加剧催化市场扩容

骨关节炎(OA)是一种常见的慢性退行性关节疾病,严重影响患者生活质量。我国骨关节炎患者群体庞大,据估算至少在5000万以上。随着人口老龄化和肥胖率的提高,该数据将持续增加。我国膝关节OA患病率达8.1%,40岁以上患病率达10%-17%,60岁以上达50%,75岁以上高达80%。

2.1.2. 氨糖是主流的骨关节炎治疗和保健产品,市场规模快速增长,竞争格局良好

D-氨基葡萄糖(氨糖)是形成软骨细胞的重要营养素,能阻断骨关节炎发病机制,促进软骨细胞合成,抑制损伤酶产生,改善关节活动,缓解疼痛,延缓病程,且副作用小,安全性高。在我国,氨糖是主流的骨关节炎治疗和保健产品,两类产品市场销售份额接近。氨糖制剂销售额近年来以每年20%以上的增速增长,2019年市场规模有望达到50亿元,终端市场已达百亿元级别。2015年,国内盐酸氨基葡萄糖制剂市场竞争格局良好,诚意药业(维尔固)以约26%的市场份额排名第一,与江苏正大清江、澳美制药、山西中远威药业合计占据80%以上市场份额。

2.2. 公司成本优势领先,集采中标后迅速放量,重塑院内市场格局

盐酸氨基葡萄糖制剂是诚意药业的核心产品,2019年实现收入1.97亿元,同比增长36%。公司利用温州地区得天独厚的区位优势,以虾蟹甲壳为原料制备氨基葡萄糖,拥有原料药和制剂生产双批文,在整个产业链上形成领先的成本优势。

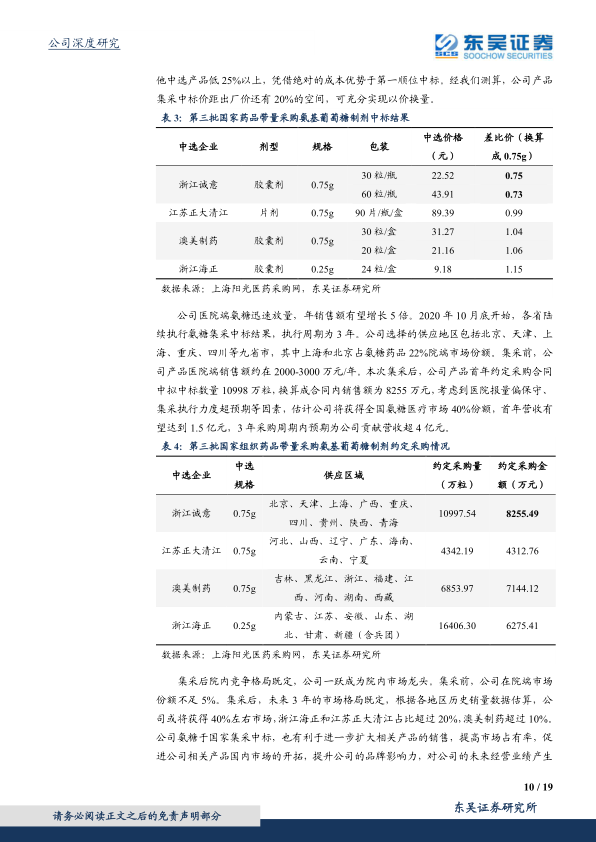

2020年8月,公司氨糖胶囊在第三批国家组织药品集中带量采购中以最低价中标,报价比其他中选产品低25%以上,凭借绝对的成本优势位列第一顺位。经测算,公司产品集采中标价距出厂价仍有20%的空间,可充分实现以价换量。集采前,公司产品医院端销售额约2000-3000万元/年。集采后,公司首年约定采购合同中拟中标数量10998万粒,合同内销售额为8255万元。考虑到医院报量保守及集采执行力度超预期,预计公司将获得全国氨糖医疗市场约40%的份额,首年营收有望达到1.5亿元,3年采购周期内预期为公司贡献营收超4亿元。此次中标将使公司一跃成为院内市场龙头,对公司未来经营业绩产生积极影响。为保障集采供应,公司控股子公司福建华康药业已建成千吨级甲壳素生产线,并计划在四年内建成“2000吨药品级氨糖项目”,支持母公司业务持续扩张。

2.3. 院外市场受集采影响有限,渠道改革持续发力

院外市场是公司氨糖产品的主要销售市场,2019年销售额约为1.7亿元。集采后,公司将根据不同省份和竞品制定零售价,由于零售端用户基础良好且产品规格包装与医院端不同,目前价格受医院端影响不大。公司积极实施营销体系改革,从以全国总代为主转向省代模式,销售网络向全国辐射。2019年以来,公司与高济医药、国药控股国大药房、老百姓等各大连锁药房建立合作,迅速拓展渠道。公司氨糖产品作为OTC产品,2017年进入国家医保乙类目录,且不含辅料和添加剂,胶囊体积小,尤其适用于老年人和糖尿病患者,在药店端深受青睐,有望抢占部分保健品市场份额。

3. 其他产品具备原料制剂一体化优势,积极寻求投资机会

3.1. 托拉塞米制剂市场份额逐年提升,多款原料药行业领先

托拉塞米是临床上广泛使用的利尿药物。2018年以前,公司托拉塞米制剂市占率维持在15%左右,国内排名第三。2018年南京优科因工艺问题停产后,公司市场份额迅速提升至25%左右。公司正在积极推进托拉塞米注射剂和胶囊剂的一致性评价工作,有望进一步增强市场竞争力。公司托拉塞米注射液是市面上唯一的水针产品,相比粉针更方便临床使用,避免二次污染,安全性和稳定性得到长期验证,被多项权威治疗指南列为一线利尿剂。

此外,公司的天麻素原料药和硫唑嘌呤原料药在各自细分市场也处于行业领先地位。2018年,公司天麻素原料药市场份额达49%。公司是全球最大的硫唑嘌呤原料药供应商,2011-2015年累计销量超过市场总量的80%,处于绝对主导地位。随着国际原料药制造向发展中国家转移,公司与国外知名制药企业保持长期稳定合作,有利于拓展其他原料药生产。

3.2. 收购浙江康乐,助力业务协同

2020年5月以来,公司累计收购浙江康乐28.77%股权,成为其第一大股东。浙江康乐是新三板挂牌企业,拳头产品为对乙酰氨基酚直压颗粒,拥有20余年出口美国及全球其他国家市场的历史,出口量占我国该产品出口量的2/3以上。康乐药业的海外渠道可助力公司产品打开海外市场。2018-2020年,康乐药业业绩稳定增长,2019年净利润超6000万元,2020年前三季度净利润超9000万元,预计全年可达1.2亿元。公司预计2020年可获得约2040万元投资收益。

3.3. 建设高纯度鱼油EPA(原料药)项目,海洋生物优势进一步凸显

2020年12月,诚意药业与创新通恒签约“年产100吨高纯度(99%)鱼油EPA(原料药)生产线建设项目”,标志着国内首个治疗心血管疾病的海洋医药产品项目启动。EPA是人体不可缺少的n-3多不饱和脂肪酸,在体内可衍生出具有抗炎、抗血管硬化、抗血栓和抗心律失常特性的二十碳体。多项临床证据表明,摄入EPA可预防心血管疾病,美国FDA和欧洲医药局已批准EPA作为降低甘油三酯和预防心脏病的药物。全球鱼油市场规模稳定增长,2019年达到18.1亿美元,年均复合增长率为6.1%。

公司是国内最早利用超级色谱技术生产高纯度鱼油EPA的制药企业,在基础原料、关键制造设备、GMP管理等方面具有较强成本与质量优势。公司“鱼油软胶囊”生产设备预计2021年3月试生产,“高纯度鱼油EPA生产线”预计2021年6月试生产,获批后将向国内外医药市场提供高品质、高纯度的EPA原料药及制剂产品。

4. 盈利预测与估值

基于核心品种氨糖在医院端集采和药店端的快速放量、托拉塞米受益于市场萎缩、其他制剂产品推出、原料药业务受益于行业景气度上升和福建华康并表等因素,预计公司2020-2022年收入分别为8.08亿元、10.29亿元、12.60亿元,增速分别为18.6%、27.4%、22.5%。预计公司2020-2022年净利润分别为1.63亿元、2.29亿元、3.08亿元,增速分别为24.4%、40.0%、34.5%。对应每股收益分别为0.98元、1.37元和1.84元,当前股价对应估值分别为22X、16X、12X。鉴于公司核心产品盐酸氨基葡萄糖受益于集采入围和营销改革正处于放量期,原料药制剂一体化竞争优势显著,财务指标优秀,估值有望修复,首次覆盖给予“买入”的投资评级。

5. 风险提示

主要风险包括:氨糖在新拓展的零售终端销售不达预期;利尿药物市场竞争加剧,特别是南京优科若重新进入市场;带量采购政策推进速度超预期,可能导致公司部分产品被纳入集采目录并面临价格冲击;销售费用增长过快,可能拖累利润增长。

总结

诚意药业凭借其深厚的海洋生物医药背景和制剂原料药一体化优势,在国内市场占据重要地位。核心产品盐酸氨基葡萄糖在国家带量采购中成功中标,将显著扩大其在院内市场的份额和收入,并有望成为公司未来业绩增长的强大引擎。同时,公司通过积极的并购策略和对高纯度鱼油EPA等创新项目的布局,不断优化产品结构,拓展业务边界,并强化了产业链协同效应。尽管面临市场竞争加剧和政策变化等风险,但公司稳健的经营策略、持续的创新投入以及在多个细分市场的领先地位,预示着其未来成长潜力巨大,具备良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用