中心思想

战略调整驱动盈利能力提升

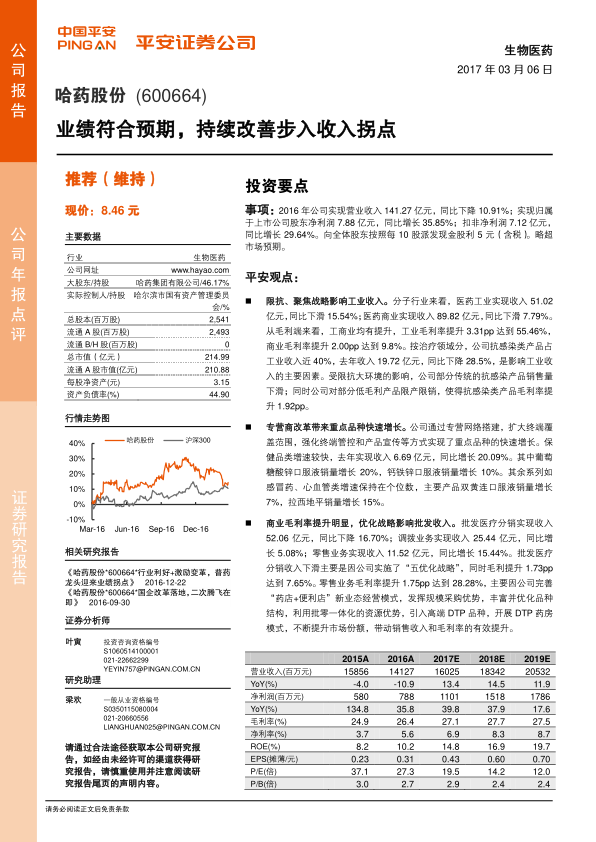

2016年,哈药股份在营业收入同比下降10.91%至141.27亿元的背景下,通过一系列战略调整,实现了归属于上市公司股东净利润35.85%的显著增长,达到7.88亿元,扣非净利润亦增长29.64%至7.12亿元,业绩表现略超市场预期。这一增长主要得益于公司在产品结构优化、销售渠道改革及费用控制方面的有效措施。

收入结构优化与未来增长展望

公司积极应对“限抗”政策影响,聚焦高毛利产品,并推行专营商改革,带动保健品等重点品种快速增长,同时医药工业和商业板块的毛利率均有明显提升。销售费用的大幅下降也为净利润增长贡献良多。展望2017年,公司预计营业收入将增长13%至160亿元,表明经过两年的调整,公司已步入收入拐点,未来增长潜力可期,维持“推荐”评级。

主要内容

一、 限抗、聚焦战略影响工业收入,重点品种快速增长

1.1 限抗、产品聚焦是影响工业收入的主要因素

- 2016年,公司医药工业实现收入51.02亿元,同比下滑15.54%。

- 抗感染类产品收入为19.72亿元,同比下降28.5%,占工业收入近40%,是影响工业收入下滑的主要因素,这主要受“限抗”政策大环境及公司对部分低毛利产品限产限销的影响。

- 尽管收入下降,抗感染类产品毛利率仍提升了1.92个百分点。

- 受医保控费和招标影响,消化系统和抗肿瘤类产品收入分别下降15.36%和33.43%。

1.2 专营商改革带来重点品种快速增长

- 公司通过搭建专营网络、扩大终端覆盖、强化终端管控和产品宣传等方式,实现了重点品种的快速增长。

- 保健品类收入增长较快,达到6.69亿元,同比增长20.09%,其中葡萄糖酸锌口服液和钙铁锌口服液销量分别增长20%和10%。

- 其他系列如感冒药、心血管类产品增速保持在个位数,主要产品双黄连口服液销量增长7%,拉西地平销量增长15%。

二、 商业毛利率提升明显,优化战略影响批发收入

- 医药商业实现收入89.82亿元,同比下滑7.79%,但商业毛利率提升2.00个百分点至9.8%。

- 批发医疗分销收入52.06亿元,同比下降16.70%,主要因公司实施“五优化战略”(优化产品、供应商、医疗客户、商业客户、服务),但毛利率提升1.73个百分点至7.65%。

- 调拨业务实现收入25.44亿元,同比增长5.08%。

- 零售业务实现收入11.52亿元,同比增长15.44%,毛利率提升1.75个百分点至28.28%,主要得益于公司完善“药店+便利店”新业态、发挥规模采购优势、丰富优化品种结构以及引入高端DTP品种并开展DTP药房模式。

三、 各项费用率控制良好,销售费用下降明显

- 公司销售费用为7.62亿元,同比大幅下降32.65%,费用压缩效果显著。这主要归因于公司调整营销策略,整合产品、渠道、终端和人力资源,并实施以利润为中心的考核体系、优化营销人员配置、压缩销售渠道层级及调整促销支付主体。

- 管理费用为18.02亿元,同比下降0.44%,管理费用率上升1.34个百分点至12.75%。报告指出,考虑商业收入,公司的管理费用率在同行业中偏高,未来在实施待岗、竞争上岗、调整员工福利后,预计具有下降空间。

- 财务费用为-2845万元,去年同期为-3475万元。

四、 收入拐点已至,维持“推荐”评级

- 公司在年报中指出,2017年计划实现营业收入160亿元,同比增长13%。

- 报告认为,经过2015、2016两年对销售渠道、品种结构的调整,公司收入已到拐点,随着渠道下沉、集中资源打造重点品种,实现略高于行业平均水平的增速是大概率事件。

- 预计公司有望达成2017年扣非净利润10.32亿元的解锁条件,主要通过精细化产品价值链测算、产品聚焦和资源聚焦策略,最大限度挖掘产品潜力,增强盈利能力,并有望通过外延发展引进新品种改善品种结构。

- 预计公司2017-2019年净利润分别为11.01亿元、15.18亿元、17.86亿元,对应EPS分别为0.43元、0.60元、0.70元,维持“推荐”评级。

五、 风险提示

总结

哈药股份在2016年通过积极的战略调整,成功实现了净利润的显著增长,尽管营业收入有所下滑。公司通过聚焦高毛利产品、优化销售渠道、推行专营商模式以及严格控制销售费用,有效提升了盈利能力和毛利率水平。展望2017年,公司预计将迎来收入增长的拐点,并有望通过持续的产品结构优化和外延发展,进一步提升业绩。然而,改革效果不及预期以及限抗等政策风险仍需关注。整体而言,公司正处于转型升级的关键时期,未来发展潜力值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用