中心思想

本报告对诚意药业(603811.SH)2019年三季报进行了解读,并维持“买入-A”的投资评级。核心观点如下:

-

业绩增长与盈利优化: 公司前三季度营收和净利润均实现显著增长,盈利能力持续优化,主要得益于制剂产品的优化和产品结构的调整。

-

核心产品驱动: 核心产品盐酸氨基葡萄糖市场空间广阔,受益于老龄化趋势和公司营销渠道的深耕,未来有望持续驱动公司业绩增长。

-

估值修复潜力: 考虑到公司核心产品放量、产业链优势、技术储备、财务状况以及受政策影响较小等因素,认为公司估值具备进一步修复的潜力。

主要内容

公司业绩分析

-

Q3 收入增速放缓但盈利能力提升:

- 公司Q3季度收入增速略有放缓,但整体盈利能力持续优化,这主要归功于公司持续推进的制剂优化策略。

- Q1-Q3制剂类产品收入同比增长50.33%,维持高增速。

- 公司整体毛利率同比上升13.38个百分点达到72.77%,主要因为公司进一步推行制剂原料药一体化带来的产品结构优化。

-

费用分析:

- 销售费用率增长9.1个百分点到38.4%,主要因为公司深耕销售网络布局,加强公司药品的学术推广、市场开发、市场管理和市场维护工作等。

- 管理费用率(含研发)下降0.2个百分点到10.6%,主要系市场扩张导致的管理费用自然增长和研发投入加大所致。

核心产品与市场前景

-

盐酸氨基葡萄糖市场潜力巨大:

- 盐酸氨基葡萄糖作为公司核心产品,针对骨关节炎病因,修复退变软骨,从根本上抑制致病机理,对关节炎能起到良好的治疗效果,并且副作用较小。

- 国内老龄化问题日益严重,关节炎患者数量不断增加,为盐酸氨基葡萄糖市场提供了广阔的前景,市场增速不低于20%。

-

公司竞争优势:

- 公司大力推广核心产品,持续优化营销渠道,通过精选各级区域经销商,不断做深做细产品的学术推广与企业品牌,加大高附加值制剂产品销售力度,公司重点品种盐酸氨基葡萄糖制剂等产品实现量价齐升。

- 公司于2018年10月纵向收购福建华康药业有限公司,使公司主要产品贯通上下游产业链,有利于降低生产成本,增强市场竞争力。

估值与投资建议

-

估值修复逻辑:

- 公司当前对应19年PE估值24倍,处于医药市场低位,估值较上半年略修复,基于以下原因,我们认为公司有潜力进一步修复估值:(1)公司核心产品盐酸氨基葡萄糖胶囊(维尔固),正处于放量阶段,预计未来可以持续三年给公司带来可观收入;(2)公司制剂、原料药一体化,在整个产业链上有优势,盈利能力强;(3)公司技术储备丰厚,拥有69个药品生产批准文号,拥有有4个国家新药品种,其中有3个二类新药,1个四类新药,涉及多领域,为公司未来增长打下基石;(4)公司现金流充沛,财务指标优秀;(5)公司核心产品为原料药和OTC药为主,受政策影响较小。

-

盈利预测与评级:

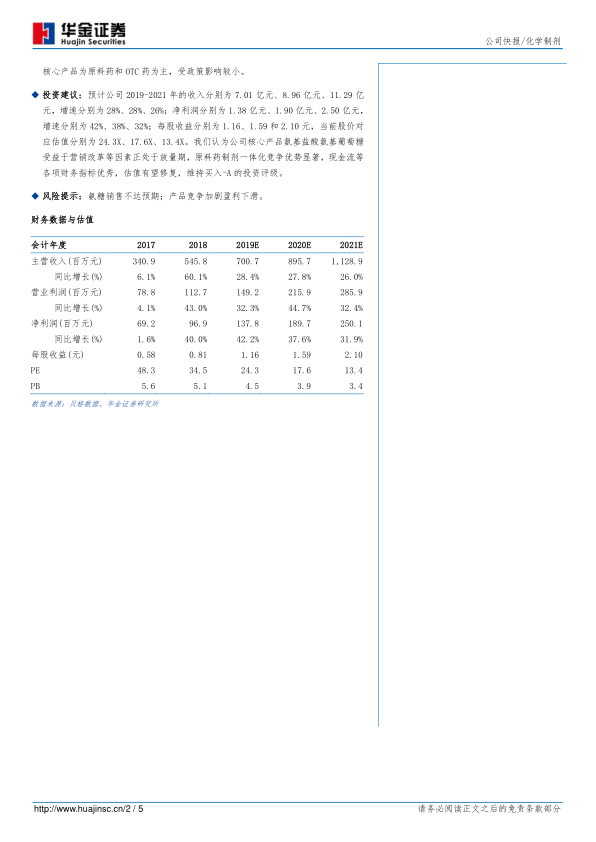

- 预计公司2019-2021年的收入分别为7.01亿元、8.96亿元、11.29亿元,增速分别为28%、28%、26%;净利润分别为1.38亿元、1.90亿元、2.50亿元,增速分别为42%、38%、32%;每股收益分别为1.16、1.59和2.10元,当前股价对应估值分别为24.3X、17.6X、13.4X。

- 维持“买入-A”的投资评级。

-

风险提示:

总结

本报告分析了诚意药业2019年三季报,指出公司业绩增长主要受益于核心产品盐酸氨基葡萄糖的放量和制剂产品的优化。公司在老龄化趋势下具备广阔的市场前景,且产业链一体化和技术储备为其长期发展奠定了基础。维持“买入-A”评级,认为公司估值有修复潜力,但需关注氨糖销售和市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用