哈药股份(600664)

事件:公司发布2024年三季报,2024Q1-3公司实现营业收入122.56亿元(yoy+7%),实现归母净利润5.08亿元(yoy+75%),扣非归母净利润4.7亿元(yoy+91%)。其中,2024Q3单季度实现营业收入41.14亿元(yoy+9%),归母净利润1.65亿元(yoy+53%),扣非归母净利润1.58亿元(yoy+74%)。

点评:

2024Q3单季度商业收入稳健增长,毛利率下降致商业利润承压:公司商业板块主要由子公司人民同泰运营(证券代码600829.SH,公司持股74.82%),2024Q3单季度人民同泰实现营收26.93亿元(yoy+6%),而归母净利润为0.71亿元(yoy-19%)。人民同泰2024Q3营收增长相对稳健,而归母净利润同比下降幅度较大,主要系公司的毛利率下降较大,2024Q3单季度人民同泰综合毛利率同比下降1.03个百分点(2024Q3单季度人民同泰毛利率为8.49%),毛利率的下降进而导致人民同泰归母净利率同比下降0.78个百分点(2024Q3单季度人民同泰归母净利率为2.64%)。

前三季度工业板块净利率提升明显,看好工业业绩优化的持续性:由于公司的核心业务由商业和工业构成,而商业业务主要系子公司人民同泰运营,为分析工业板块的收入、利润等财务指标变动情况,我们用公司的收入减去人民同泰的收入得到工业板块收入,而用公司的归母净利润减去人民同泰归母净利润*74.82%得到工业板块的归母净利润。在收入端,2024Q3单季度公司工业板块收入约14.22亿元(yoy+15%)。在利润端,2024Q3单季度公司工业板块归母净利润约1.12亿元(yoy+163%),工业板块对应的净利率约为7.87%。2024年Q1、Q2、Q3各季度公司工业板块净利率分别约为7.65%(同比提升2.28个百分点)、7.7%(同比提升7.75个百分点)、7.87%(同比提升4.44个百分点),工业板块净利率已有显著提升。我们认为,公司工业板块的净利率仍存在提升空间,一方面系GNC业务的净利率仍较低,未来随着GNC营收规模提升及品牌效应的放大,后续GNC相关的费用投入或将缩减,从而提升GNC业务的净利率。另一方面,目前公司总厂盈利仍存在优化空间,未来随着公司制剂一体化战略的推进,以及产能利用率的提升,未来总厂盈利能力仍有提升空间。此外,公司拥有诸多二三线品种,若后续相关品种的放量也能优化整体的利润结构。

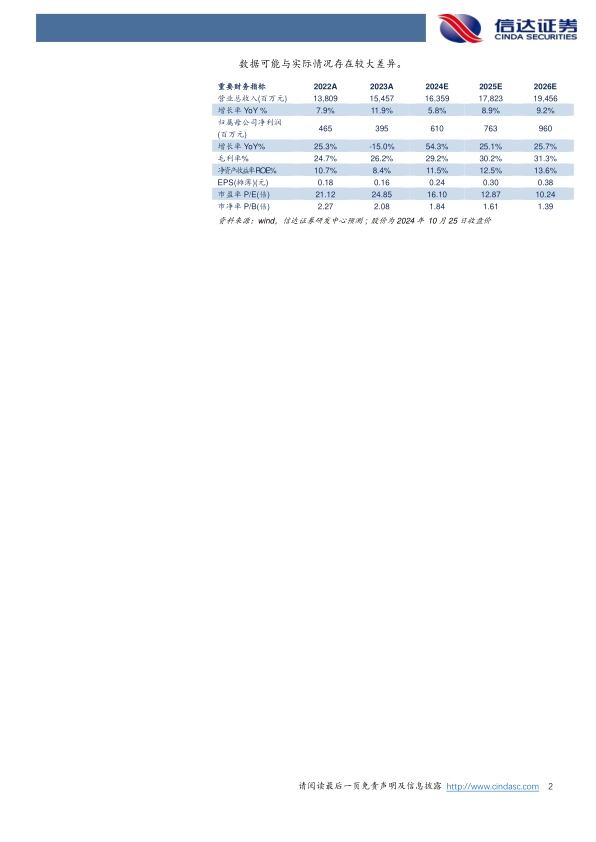

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为163.59亿元、178.23亿元、194.56亿元,同比增速分别约为6%、9%、9%,实现归母净利润分别为6.1亿元、7.63亿元、9.6亿元,同比分别增长约54%、25%、26%,对应当前股价PE分别为16倍、13倍、10倍,我们维持公司“买入”投资评级。

风险因素:市场竞争加剧,营销体系优化和销售不及预期,提质增效进展不及预期,医药批发业务增长不及预期,应收账款回收不及时,估算数据可能与实际情况存在较大差异。

微信扫一扫-立即使用

微信扫一扫-立即使用