中心思想

工业业务转型驱动利润增长

哈药股份的核心投资逻辑在于其工业业务通过“营销体系重塑、品牌产品上量和费用管控”实现利润高增长。报告指出,公司工业业务归母净利率已从2023年的3.35%提升至2024年第一季度的7.67%,显示出显著的盈利能力改善。随着葡萄糖酸锌口服液和葡萄糖酸钙口服液两大拳头产品恢复增长,以及GNC高端保健品和自产保健品的高速增长,工业毛利率有望逐年提升。同时,通过优化销售费用和管理费用等期间费用,公司的整体费用率有望持续优化,进一步释放利润空间。

商业基石稳固,GNC业务表现亮眼

公司的商业业务,主要由子公司人民同泰运营,作为黑龙江省区域龙头,其营收占比约67%,并保持稳健增长,为公司提供了稳定的利润来源。人民同泰在黑龙江省医药批发市场占据约30%的市场份额,并实现了对省内主要医疗机构和商业客户的广泛覆盖。此外,工业业务中的GNC中国业务表现尤为亮眼,2023年收入同比增长199%,成为公司工业板块的重要增长引擎。基于工业业务的转型和商业业务的稳健,报告首次覆盖并给予哈药股份“买入”投资评级,预计未来三年归母净利润将实现19%、33%和35%的增长。

主要内容

业绩回暖与业务结构优化

哈药股份作为全国医药行业首家上市公司,业务涵盖医药工业和商业两大核心板块,拥有1802个药品批文和123个保健品批文,以及“哈药”、“三精”等多个知名品牌。在股权结构方面,公司控股股东为哈药集团,但哈药集团及哈药股份均无实际控制人。公司业绩在经历低谷后已呈现回暖态势,2018-2023年间公司营收复合增速约为7%,其中工业板块在2021-2023年间复合增速达23%,其营收占比从2021年的27%提升至2023年的34%。2024年第一季度,公司工业板块表现尤为突出,带动整体扣非归母净利润同比增长约43%,归母净利润同比增长约45%,实现了“开门红”。

商业龙头地位巩固与工业增长引擎

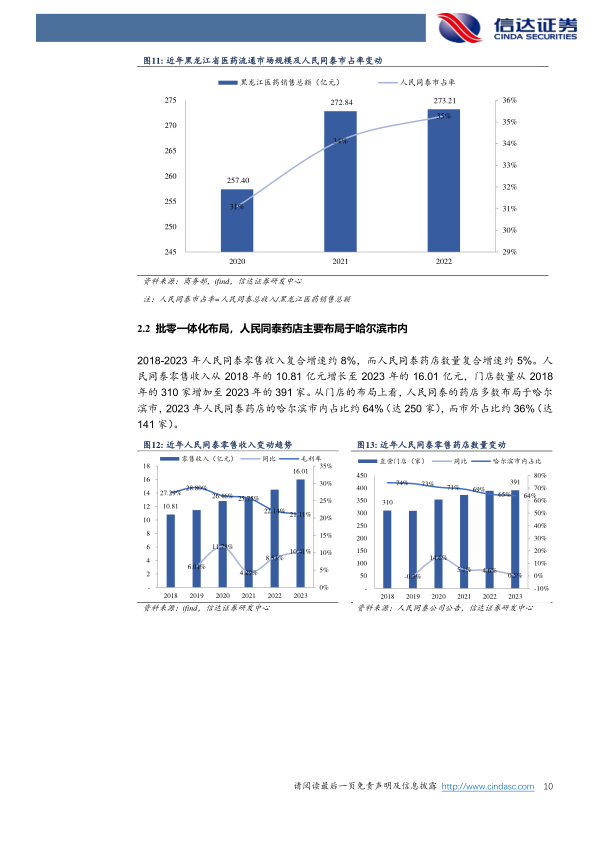

公司的商业业务主要由人民同泰运营,该公司是黑龙江省内最大的医药商业公司,业务涵盖医药批发、零售、医疗服务和医药物流。人民同泰的批发业务在黑龙江市场深耕多年,2018-2023年间批发业务收入复合增速约8%,2023年达到86.51亿元。其市场覆盖率极高,在黑龙江省大型三甲、三乙医院、大中型批发企业和连锁药店实现100%全覆盖,基层医疗卫生机构覆盖率达90%以上。2022年,人民同泰在黑龙江省医药批发市场的市占率约35%。零售业务方面,人民同泰药店数量从2018年的310家增至2023年的391家,零售收入复合增速约8%,2023年达到16.01亿元,其中约64%的药店布局在哈尔滨市内。

工业业务方面,公司深耕营养补充剂领域,葡萄糖酸锌口服溶液和复方葡萄糖酸钙口服溶液是其两大拳头产品,2023年销量分别达到3.13亿支和3.01亿支。尽管2023年销量有所放缓,但随着营销体系优化,有望恢复增长。GNC高端保健品业务表现亮眼,哈药股份持有GNC中国业务65%股权。GNC产品线覆盖心脑血管、骨骼关节、基础营养等多个领域,通过B2B和B2C双线并行模式运营。2023年GNC中国业务收入达到11.17亿元,同比增长199%,哈药香港的净利率也从2022年的-3.97%改善至2023年的1.03%。药品业务则聚焦消化、呼吸、抗感染、心脑血管、抗肿瘤五大治疗领域,2023年药品类产品收入合计24.05亿元,其中抗感染类和感冒药分别占比42%和22%。

财务表现分析与费用优化潜力

从财务视角看,商业板块在2018-2023年间一直是公司核心利润来源,2023年贡献扣非归母净利润2.15亿元,占公司总扣非归母净利润的66%。工业板块在2019年和2020年曾出现亏损,主要受高毛利品种订单减少、抗感染产品销售不佳及营销体系调整等因素影响。然而,2024年第一季度工业板块的扣非归母净利润占比已达64%,表明工业业务的利润贡献能力显著提升,预示着公司营销策略可能已迎来拐点。

在毛利率方面,公司综合毛利率在20%-28%之间波动,其中商业板块毛利率维持在9%-14%,工业板块毛利率维持在48%-59%。近年来,随着工业板块营收占比的提升和毛利率的修复,公司综合毛利率呈现逐年提升趋势。工业板块的营养补充剂、抗感染和感冒药三大核心业务的毛利率均保持稳中有升。

费用支出方面,销售费用和管理费用是公司工业业务的两大核心支出项。2023年工业业务销售费用率为35.61%,管理费用率为14.13%。销售费用中,电商推广费(占工业销售费用的43%)、促销费(22%)和广告费(14%)是主要构成,合计占比约83%。管理费用中,职工薪酬和物料消耗(主要为车间停工损耗)是主要项目。报告认为,通过对广告费、电商推广费和物料损耗等方面的优化和管控,公司净利润水平有望进一步提升。

盈利展望与投资评级

基于对公司商业和工业业务的拆分及未来发展假设,报告预计哈药股份2024-2026年营业收入将分别达到168.9亿元、185.74亿元和206.86亿元,同比增速分别为9.3%、10.0%和11.4%。同期,归母净利润预计分别为4.68亿元、6.21亿元和8.38亿元,同比分别增长18.5%、32.7%和34.9%。对应当前股价,PE分别为15倍、11倍和8倍。报告首次覆盖哈药股份,并给予“买入”投资评级。

然而,公司也面临多项风险因素,包括市场竞争加剧、营销体系优化和销售不及预期、提质增效进展不及预期、医药批发业务增长不及预期以及应收账款回收不及时等。

总结

哈药股份正经历工业业务的凤凰涅槃,通过营销体系重塑、品牌产品上量和费用管控,工业板块的盈利能力显著提升,2024年第一季度利润贡献占比大幅增加。同时,子公司人民同泰作为黑龙江省医药商业龙头,为公司提供了稳固的业绩支撑。GNC高端保健品业务的爆发式增长,也为工业板块注入了强劲动力。尽管面临市场竞争和运营风险,但公司在营收增长、毛利率修复和费用优化方面的努力,预示着未来利润释放空间广阔。报告首次覆盖并给予“买入”评级,看好公司未来的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用