中心思想

本报告对哈药股份(600664)2016年年报进行了深度分析,并首次给予“买入”评级。报告的核心观点如下:

-

业绩增长潜力: 公司通过改革营销体系、压缩渠道层级、停产亏损产品等措施,实现了利润的快速增长,且核心产品销量保持稳定增长。

-

国企改革先锋: 股权激励计划的实施,将管理层利益与公司业绩紧密结合,为未来业绩的高速增长提供了保障。

-

估值优势: 报告预测公司未来三年EPS将持续增长,当前估值水平较低,具备投资价值。

盈利能力分析

通过对哈药股份2016年年报的分析,报告认为公司在医药行业增速放缓的背景下,仍实现了归母净利润的大幅增长,主要得益于公司在营销、渠道、产品结构等方面的改革措施。

投资价值评估

报告认为,哈药股份作为国企改革的先锋,通过股权激励计划的实施,将管理层利益与公司业绩紧密结合,为未来业绩的高速增长提供了保障。同时,公司当前估值水平较低,具备投资价值,因此首次给予“买入”评级。

主要内容

2016年年报核心数据

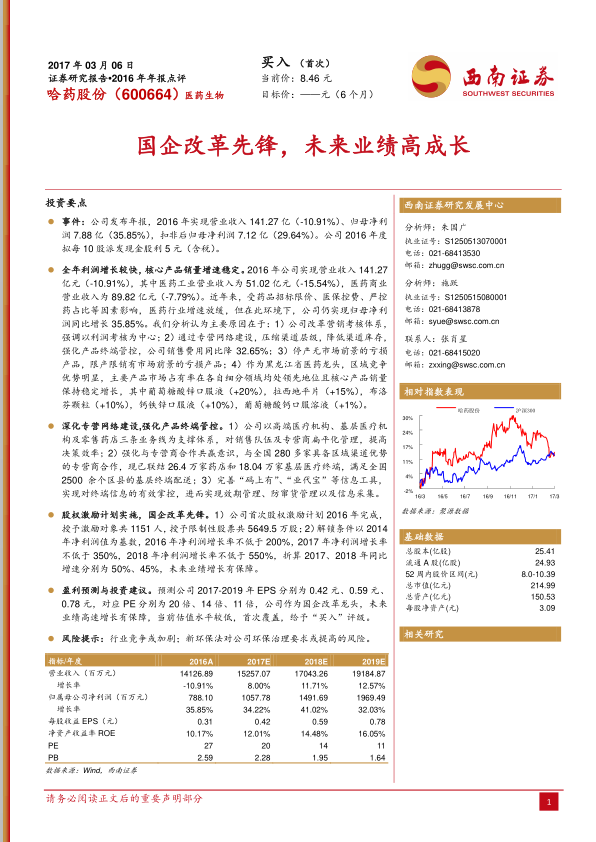

公司2016年实现营业收入141.27亿元,同比下降10.91%;归母净利润7.88亿元,同比增长35.85%;扣非后归母净利润7.12亿元,同比增长29.64%。公司拟每10股派发现金股利5元(含税)。

利润增长原因分析

公司利润增长的主要原因包括:改革营销考核体系,强调以利润考核为中心;通过专营网络建设,压缩渠道层级,降低渠道库存,强化产品终端管控;停产无市场前景的亏损产品,限产限销有市场前景的亏损产品;作为黑龙江省医药龙头,区域竞争优势明显,主要产品市场占有率在各自细分领域均处领先地位且核心产品销量保持稳定增长。

专营网络建设

公司以高端医疗机构、基层医疗机构及零售药店三条业务线为支撑体系,对销售队伍及专营商扁平化管理,提高决策效率;强化与专营商合作共赢意识,与全国280多家具备区域渠道优势的专营商合作,现已联结26.4万家药店和18.04万家基层医疗终端,满足全国2500余个区县的基层终端配送;完善“码上有”、“业代宝”等信息工具,实现对终端信息的有效掌控,进而实现效期管理、防窜货管理以及信息采集。

股权激励计划

公司首次股权激励计划2016年完成,授予激励对象共1151人,授予限制性股票共5649.5万股;解锁条件以2014年净利润值为基数,2016年净利润增长率不低于200%,2017年净利润增长率不低于350%,2018年净利润增长率不低于550%,折算2017、2018年同比增速分别为50%、45%,未来业绩增长有保障。

盈利预测与投资建议

预测公司2017-2019年EPS分别为0.42元、0.59元、0.78元,对应PE分别为20倍、14倍、11倍,公司作为国企改革龙头,未来业绩高速增长有保障,当前估值水平较低,首次覆盖,给予“买入”评级。

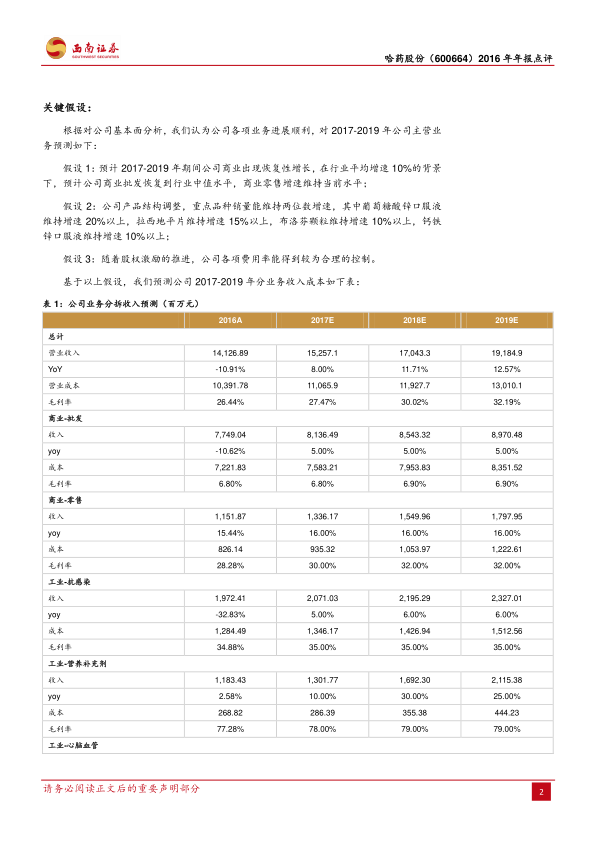

业务分拆收入预测

基于对公司基本面分析,报告对2017-2019年公司主营业务收入进行了预测,详细列出了商业批发、商业零售、工业各细分领域以及其他产品的收入预测及成本、毛利率等数据。

总结

本报告通过对哈药股份2016年年报的详细解读,分析了公司业绩增长的原因,并结合公司在专营网络建设、股权激励计划等方面的进展,认为公司未来业绩增长有保障,当前估值水平较低,具备投资价值。因此,报告首次给予哈药股份“买入”评级,并预测公司2017-2019年EPS将持续增长。

投资评级与风险提示

报告首次覆盖,给予“买入”评级。同时,报告也提示了行业竞争加剧以及新环保法对公司环保治理要求提高的风险。

财务预测与估值

报告提供了详细的财务预测与估值数据,包括利润表、现金流量表、资产负债表以及关键财务分析指标,为投资者提供了全面的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用