中心思想

业绩稳健增长与视光业务驱动

何氏眼科在2022年上半年展现出符合预期的业绩表现,尽管受新设医疗机构市场培育期、海南博鳌医院大规模投入以及第二季度疫情反复等因素影响,归母净利润和扣非归母净利润同比有所下滑,但公司整体收入规模仍保持增长态势。特别是屈光视光业务,在市场需求持续增长的背景下,维持了良好的增长势头,成为公司业绩的重要驱动力。公司通过三级眼健康医疗服务模式,致力于全生命周期、全方位眼健康管理,并积极拓展全国业务布局,为未来的持续发展奠定了基础。

市场机遇与投资展望

中国眼科医疗服务市场正经历快速增长,2016年至2021年市场规模年复合增速高达21%,预计到2023年将达到2198亿元。在“一超多强”的市场格局中,何氏眼科凭借其在辽宁省内的龙头地位和不断提升的盈利能力,展现出较强的竞争力。公司通过募投项目积极扩建现有医院、新设北京和重庆医院以及在全国范围内新建67家视光中心门店,旨在抓住青少年近视防控和视光服务的巨大市场空间。基于对眼科医疗服务需求的增长和公司战略布局的考量,报告首次覆盖并给予“买入”评级,预期未来几年公司营收和归母净利润将实现显著增长。

主要内容

何氏眼科业务分析与盈利能力

何氏眼科由留学归国眼科医学博士何伟及其团队创立,是一家集医教研于一体的集团型连锁医疗机构。公司采用三级眼健康医疗服务模式,提供全生命周期、全方位眼健康管理,主营业务包括眼科专科诊疗服务和视光服务。诊疗服务涵盖白内障、青光眼等常见致盲性眼病,以及干眼、中医等特色诊疗,同时针对屈光不正提供光学矫正、手术矫正及视功能训练。公司发展历程分为建院初始期(1995-2008)、模式完善期(2009-2014)、快速发展期(2015-2018)和战略布局期(2019年至今),逐步建立了覆盖辽宁省内主要城市并向全国重点城市拓展的医疗服务网络。

从财务数据来看,何氏眼科的营收规模呈现稳步增长。2018年至2021年,公司营业收入从6.14亿元增长至9.62亿元,年复合增速达16.21%。同期,归母净利润从0.56亿元增长至0.86亿元,年复合增速为18.03%;扣非归母净利润从0.54亿元增长至0.76亿元,年复合增速为14.11%。然而,2022年上半年业绩受到多重因素影响。报告期内,公司实现收入4.68亿元,同比增长0.75%;归母净利润0.42亿元,同比下滑29.12%;扣非归母净利润0.4亿元,同比下滑31.99%。其中,第二季度营收2.26亿元,同比下滑10.98%;归母净利润0.16亿元,同比下滑49.35%。利润下滑的主要原因包括:新设子公司(北京何氏、重庆何氏)处于市场培育期,固定成本较高导致亏损增加;海南博鳌医院筹建期大规模投入导致开办费用增加;以及2022年3月以来疫情的严重影响,导致第二季度门诊量和手术量下降。

在各项业务表现方面,2022年上半年何氏眼科的屈光视光业务表现突出。屈光业务收入达到1.17亿元,同比增长4.45%;视光服务收入1.63亿元,同比增长6.02%。相比之下,白内障业务受疫情影响较大,实现收入0.63亿元,同比下滑17.16%。非手术治疗业务实现收入0.75亿元,同比增长8.42%。从业务结构来看,视光服务收入规模和占比呈逐年上升趋势,诊疗收入规模上升但占比逐年下降。2021年,诊疗业务占总收入的63.66%,视光服务占35.95%。在诊疗板块内部,手术治疗占比从2018年的57%下降至2021年的48%,非手术治疗占比则相应上升。手术治疗中,屈光不正手术矫正服务收入规模和占比逐年小幅上升,白内障诊疗服务收入规模整体稳定但占比下降,玻璃体视网膜诊疗服务收入规模稳定增长但占比下降。公司业务主要集中在辽宁省内,2021年省内收入占比高达97.61%。

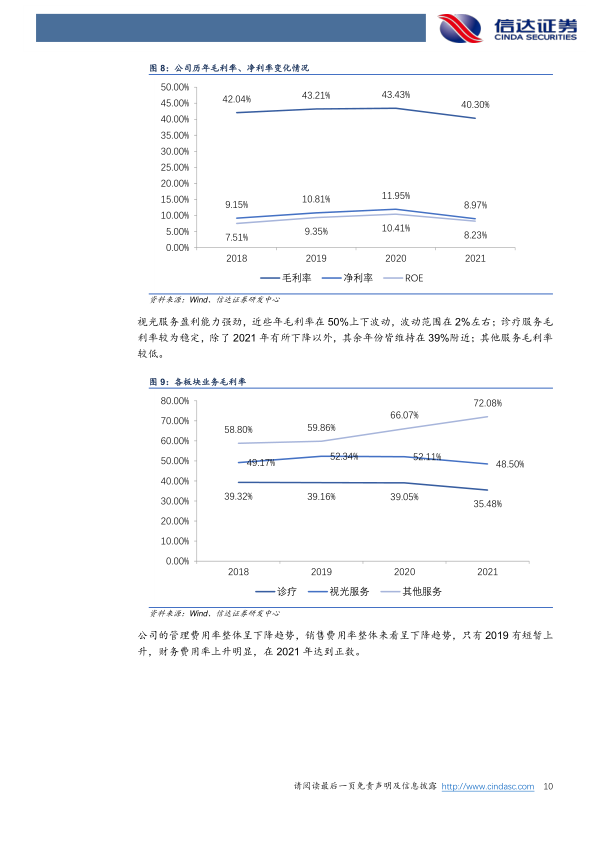

公司的盈利能力维持在较高水平。近些年毛利率维持在40%左右,净利率维持在9%左右,ROE围绕8%上下波动。2022年上半年,公司毛利率为40.85%,净利率为8.93%,同比分别变动-1.99个百分点和-3.77个百分点。分业务毛利率显示,视光服务盈利能力强劲,近些年毛利率在50%上下波动;诊疗服务毛利率较为稳定,除了2021年有所下降外,其余年份均维持在39%附近。2022年上半年,屈光业务毛利率为49.19%(同比变动+5.04pct),视光业务毛利率为49.15%(同比变动+0.51pct),白内障业务毛利率为33.49%(同比变动-5.55pct),非手术治疗业务毛利率为21.29%(同比变动+0.06pct),玻璃体视网膜诊疗服务毛利率为25.33%(同比变动-2.02pct)。费用方面,管理费用率和销售费用率整体呈下降趋势,财务费用率则上升明显,在2021年达到正数。研发活动主要由下属机构沈阳何氏科教部门及院内制剂室负责,重点研发低浓度阿托品滴眼液,2019年研发费用减少主要因公司将重心更多放在眼科诊疗及视光服务业务。

眼科市场格局与公司战略布局

中国眼科医疗服务市场正处于快速增长期。根据报告数据,中国眼科医疗市场的行业规模从2016年的606亿元增长至2021年的1572亿元,期间年复合增速高达21%,并有望于2023年达到2198亿元。眼科医院的总收入也从2016年的168亿元增长至2020年的356亿元。这一增长趋势为眼科医疗服务企业提供了广阔的发展空间。

中国民营眼科医院市场呈现“一超多强”的竞争格局。爱尔眼科作为中国首家IPO上市医疗机构,是行业龙头企业,2021年收入规模达到150亿元,其医疗服务和视光服务均具有较高的毛利率。何氏眼科作为辽宁民营眼科医院的龙头,主营诊疗及视光服务项目,其中视光服务盈利能力强劲。此外,希玛眼科以香港和深圳为基础布局全国,提供全面的眼科疾病诊断与治疗服务,但其营业利润和扣非归母净利润在2018年至2021年间有所下滑。普瑞眼科则是一家集门诊、临床、医疗和医疗技术开发为一体的专业连锁眼科医疗机构,主营屈光、白内障、医学视光和综合眼病项目。

何氏眼科的子公司网络是其业务拓展的重要支撑。2020年度,公司有11家子公司实现盈利,其中沈阳何氏、大连何氏和沈阳爱目商贸的净利润和营业收入占比较高,三家公司合计贡献了何氏眼科79%的营业收入。2021年,沈阳何氏净利润7080.26万元(同比增长6.23%),营业收入4.36亿元;大连何氏眼科净利润2625.78万元(同比增长20.27%),营业收入2.17亿元;沈阳爱目商贸净利润3465.22万元(同比下降12.63%),营业收入1.07亿元。公司拥有众多子公司,覆盖辽宁省内多个城市,并已在成都、北京、重庆、海南等地设立或筹建子公司,积极拓展全国业务。

为进一步巩固市场地位和抓住发展机遇,何氏眼科积极推进募投项目。这些项目包括:沈阳何氏医院扩建项目,拟扩建门诊综合楼并新增设备和人员,以提升接诊能力和特色诊疗服务;北京何氏眼科新设医院项目和重庆何氏眼科新设医院项目,旨在通过租赁用房、新增设备和人员,布局全国重点城市,完善公司业务的区域布局;以及何氏眼科新设视光中心项目,计划在全国20个城市新建67家视光中心门店(其中辽宁省内30家,省外37家),主要从事青少年近视防控和视光服务,以应对我国国民近视、散光发病率上升带来的巨大市场需求。

基于对公司业务发展和市场前景的分析,报告对何氏眼科进行了盈利预测。预计公司2022-2024年营业收入分别为11.22亿元、13.63亿元、16.5亿元,同比增长16.6%、21.4%、21%。归母净利润分别为1.08亿元、1.54亿元、2.02亿元,同比增长25.3%、42%、31.1%。对应的市盈率分别为47.2倍、33.24倍、25.35倍。考虑到眼科医疗服务需求的持续增长以及公司视光中心建设的加速推进,报告首次覆盖并给予“买入”评级。

然而,公司也面临多项风险因素。政策变动风险方面,眼科专科诊疗服务和视光服务受国家医保政策变化影响较大,新的监管政策可能影响公司市场空间。行业竞争加剧风险方面,眼科医疗服务行业竞争激烈,爱尔眼科、希玛眼科等优秀企业众多,民营眼科医院数量和比例逐年增长,可能对公司盈利能力造成不利影响。医疗纠纷或事故风险方面,作为医疗机构,公司可能面临投诉、法律诉讼或经济赔偿,从而损害声誉和经营业绩。管理风险方面,随着经营规模的不断扩大,管理的复杂性和难度逐步增大,若公司未来无法提升管理水平和服务能力,将对经营产生不利影响。

总结

何氏眼科在2022年上半年业绩符合预期,尽管短期内受新设机构培育期、新项目投入及疫情影响导致利润下滑,但其核心屈光视光业务保持增长,展现出强劲的市场需求。中国眼科医疗服务市场规模持续快速增长,为公司提供了广阔的发展空间。何氏眼科凭借其在辽宁省的龙头地位、不断提升的盈利能力以及通过募投项目积极拓展全国市场和视光中心布局的战略,有望抓住行业机遇。报告预测公司未来几年营收和净利润将实现显著增长,并首次给予“买入”评级,但投资者仍需关注政策变动、行业竞争加剧、医疗纠纷及管理等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用