诚意药业(603811)

投资要点

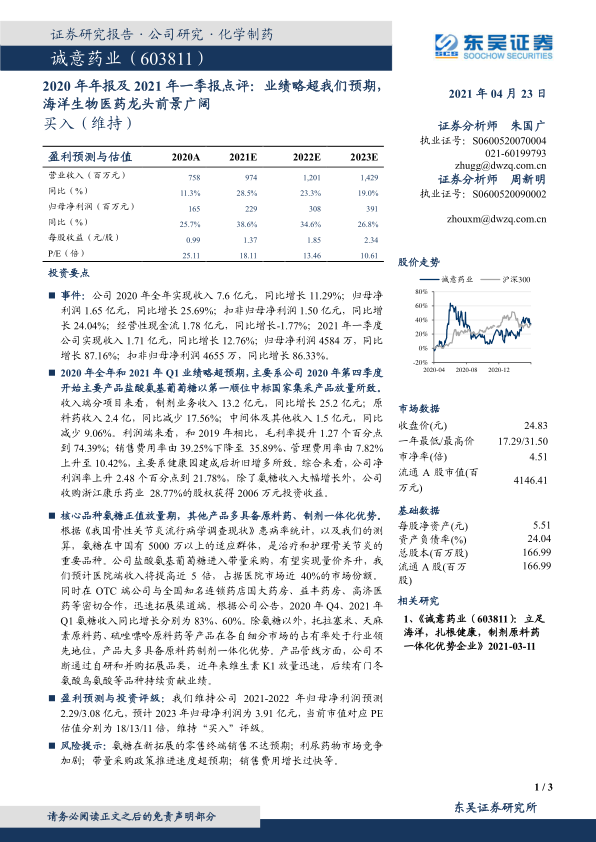

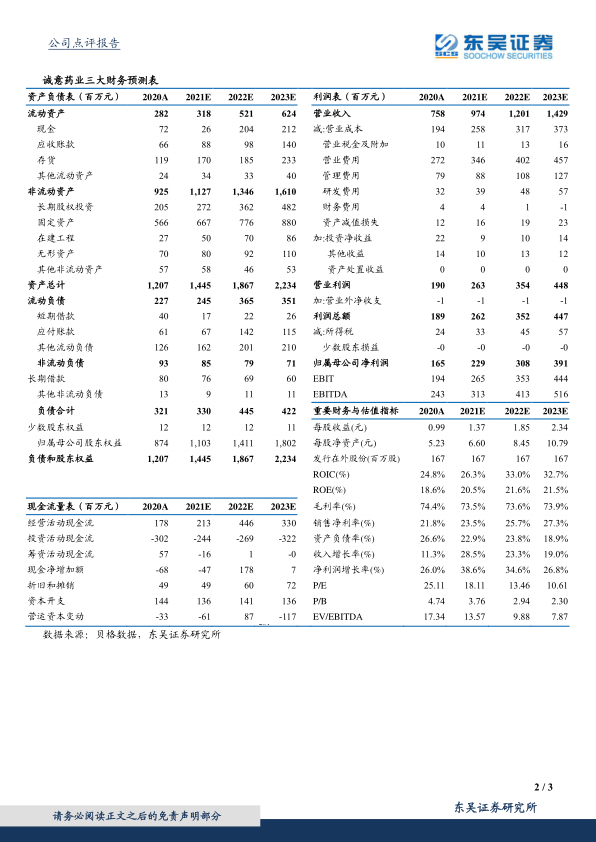

事件:公司2020年全年实现收入7.6亿元,同比增长11.29%;归母净利润1.65亿元,同比增长25.69%;扣非归母净利润1.50亿元,同比增长24.04%;经营性现金流1.78亿元,同比增长-1.77%;2021年一季度公司实现收入1.71亿元,同比增长12.76%;归母净利润4584万,同比增长87.16%;扣非归母净利润4655万,同比增长86.33%。

2020年全年和2021年Q1业绩略超预期,主要系公司2020年第四季度开始主要产品盐酸氨基葡萄糖以第一顺位中标国家集采产品放量所致。收入端分项目来看,制剂业务收入13.2亿元,同比增长25.2亿元;原料药收入2.4亿,同比减少17.56%;中间体及其他收入1.5亿元,同比减少9.06%。利润端来看,和2019年相比,毛利率提升1.27个百分点到74.39%;销售费用率由39.25%下降至35.89%、管理费用率由7.82%上升至10.42%,主要系健康园建成后折旧增多所致。综合来看,公司净利润率上升2.48个百分点到21.78%,除了氨糖收入大幅增长外,公司收购浙江康乐药业28.77%的股权获得2006万元投资收益。

核心品种氨糖正值放量期,其他产品多具备原料药、制剂一体化优势。根据《我国骨性关节炎流行病学调查现状》患病率统计,以及我们的测算,氨糖在中国有5000万以上的适应群体,是治疗和护理骨关节炎的重要品种。公司盐酸氨基葡萄糖进入带量采购,有望实现量价齐升,我们预计医院端收入将提高近5倍,占据医院市场近40%的市场份额。同时在OTC端公司与全国知名连锁药店国大药房、益丰药房、高济医药等密切合作,迅速拓展渠道端。根据公司公告,2020年Q4、2021年Q1氨糖收入同比增长分别为83%、60%。除氨糖以外,托拉塞米、天麻素原料药、硫唑嘌呤原料药等产品在各自细分市场的占有率处于行业领先地位,产品大多具备原料药制剂一体化优势。产品管线方面,公司不断通过自研和并购拓展品类,近年来维生素K1放量迅速,后续有门冬氨酸鸟氨酸等品种持续贡献业绩。

盈利预测与投资评级:我们维持公司2021-2022年归母净利润预测2.29/3.08亿元,预计2023年归母净利润为3.91亿元,当前市值对应PE估值分别为18/13/11倍,维持“买入”评级。

风险提示:氨糖在新拓展的零售终端销售不达预期;利尿药物市场竞争加剧;带量采购政策推进速度超预期;销售费用增长过快等。

微信扫一扫-立即使用

微信扫一扫-立即使用