哈药股份(600664)

事件:公司发布2024年年度业绩预增公告,公司预计2024年归母净利润为5.44亿元到6.53亿元(同比增长38%到65%),扣非归母净利润为5.18亿元到6.21亿元(同比增长59%到91%)。

点评:

24年业绩区间符合预期,“产品结构调整+费用投入提升+坏账转回”共同影响24Q4单季度业绩:公司发布的业绩预增报告,2024年归母净利润中值约为5.99亿元(同比增长约52%),而扣非归母净利润中值约为5.7亿元(同比增长约75%)。24年公司业绩增长亮眼,一方面系公司积极调整销售组织架构,分阶段稳步推进由重分销模式向重终端推广模式转型,另一方面系司通过对重点产品的市场深耕以及精细化运营管理,提高公司毛利率。若单看24Q4单季度,公司调整产品销售结构,故24Q4单季度工业收入增速有所影响。同时24Q4公司工业板块销售费用和研发费用有所提升,一方面系公司加大终端动销的力度,积极开展线下商演活动,另一方面系公司加大研发投入,推动项目立项等工作。此外,24年12月公司收到哈尔滨市阿城区人民政府偿还款项约0.78亿元,转回已计提的坏账准备0.78亿元。我们认为,24Q4单季度公司主业利润承压与产品结构调整和费用投入节奏密切相关,产品结构调整有助于多产品矩阵共同发展,而短期费用的投入也将为公司后续增长蓄力,诸如动销费用的投入有助于降低渠道库存水平,而研发费用投入也将培育公司中长期增长动力。

25年重点关注“二三线品种放量+GNC净利率提升+总厂经营改善”:①25年二三线品种有望实现销售上量。新一届管理层及营销骨干已用24年业绩展示自身经营能力,我们认为,2025年公司拳头品种或仍将稳健增长,而二三线品种有望迎来较快增长(驱动力主要来自于公司对二三线品种营销投入及相关品种销售考核)。②25年高端保健品GNC净利率提升或可期待。2023年GNC的净利率较低(2023年GNC净利率约1%),我们认为2025年GNC净利率提升或可期待。②25年总厂经营改善或有持续性。为提升总厂的盈利能力,公司加大了总厂的销售投入,同时拓展产品线。此外,公司联合七台河城投建设集团有限公司成立合资公司进行发酵项目建设,拟实现公司原料制剂一体化。若该原料制剂一体化项目投产,我们认为总厂经营改善将迎来明显拐点。

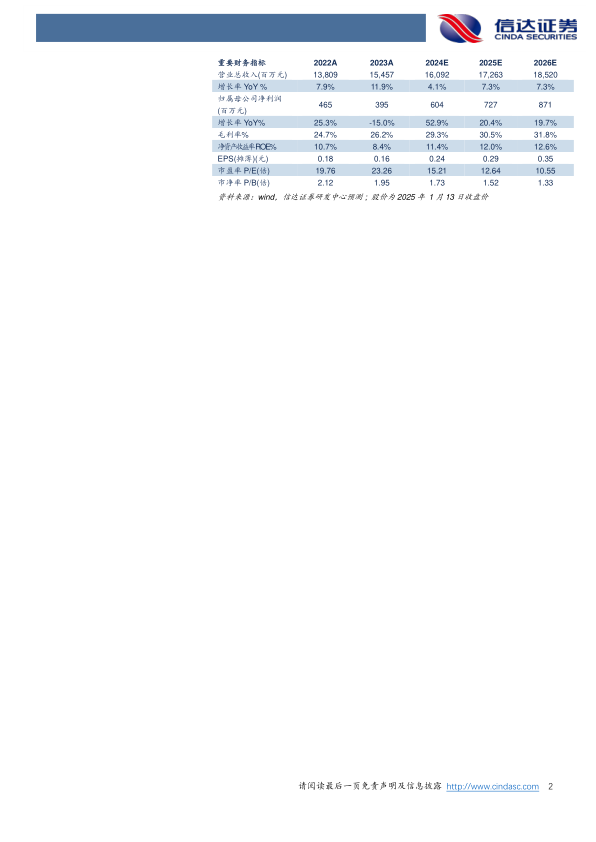

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为160.92亿元、172.63亿元、185.2亿元,同比增速分别约为4%、7%、7%,实现归母净利润分别为6.04亿元、7.27亿元、8.71亿元,同比分别增长约53%、20%、20%,对应当前股价PE分别为15倍、13倍、11倍,我们维持公司“买入”投资评级。

风险因素:市场竞争加剧,营销体系优化和销售不及预期,提质增效进展不及预期,医药批发业务增长不及预期,应收账款回收不及时。

微信扫一扫-立即使用

微信扫一扫-立即使用