中心思想

本报告分析了白云山(600332)2016年年报,并对公司未来发展趋势进行了预测。核心观点如下:

-

凉茶竞争格局趋缓,盈利能力有望提升: 随着市场竞争格局的改善以及提价策略的实施,王老吉凉茶业务的净利率预计将显著回升。

-

大南药板块稳健增长,金戈单品表现亮眼: 大南药板块受政策影响增速放缓,但金戈等单品凭借高性价比和渠道优势,实现了快速增长,未来有望继续保持高增长态势。

-

税收优惠政策助力,盈利能力进一步增强: 公司及子公司享受15%的所得税优惠税率,将有效降低所得税费用,提升公司整体盈利水平。

主要内容

公司业绩回顾

-

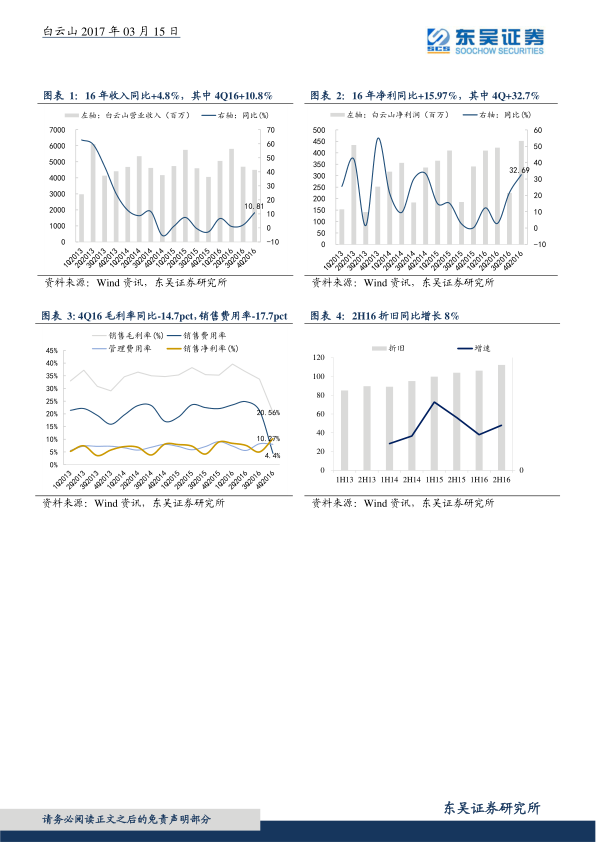

营收与净利润增长: 2016年,白云山实现营收200.3亿元,同比增长4.8%;归母净利润15.1亿元,同比增长16.0%。四季度营收和净利润增速加快。

-

利润分配方案: 公司拟每10股派现2.8元。

大健康板块分析

-

收入符合预期,预收账款大幅增长: 大健康板块报表收入与去年持平,但预收账款大幅增长,表明实际销售收入增速符合预期。

-

毛利率下降原因: 大健康板块毛利率同比下降,主要由于会计政策调整(销售费用计入营业成本)以及燃料、人工和原材料成本上涨。

凉茶业务分析

-

竞争格局改善: 16年王老吉子公司净利率同比提升,Q4改善明显。市场占有率、渠道和品牌布局均有提升,竞品收缩,竞争改善凸显。

-

盈利能力拐点: 预计17年凉茶竞争格局趋缓,王老吉和加多宝两家提价,费用投放可能收缩,王老吉净利率可回升至10%。

大南药板块分析

-

整体增速放缓: 大南药销售收入同比小幅增长,主要受医药政策影响和公司集中处理社会库存影响。

-

金戈表现突出: 金戈作为明星单品,凭借性价比优势和公司在华南地区的渠道优势,实现了快速增长。舒筋健腰丸、滋肾育胎丸、头孢地尼胶囊等多款单品增长也接近翻倍。

税收优惠分析

-

所得税优惠政策: 公司及部分子公司将减按15%优惠所得税率缴纳所得税,17年将带来正面贡献。

盈利预测与投资建议

-

盈利预测: 预计2017-2018年EPS为1.17、1.42元,同比增26%、21%。

-

投资建议: 凉茶行业竞争趋缓和金戈单品快速增长将推动净利率持续提升,维持买入评级。

风险提示

总结

本报告对白云山2016年年报进行了深入分析,认为公司在凉茶业务竞争格局改善、金戈等单品快速增长以及税收优惠政策的推动下,盈利能力有望持续提升。维持买入评级,但需关注原料成本上涨超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用