中心思想

本报告分析了白云山(600332)在食品饮料行业的市场表现,特别是凉茶产品王老吉的销售情况,以及医药板块的增长潜力。核心观点如下:

-

王老吉市场占有率提升策略:通过品类升级(无糖、低糖凉茶)和瓶装产品发力,以及潜在的绿盒王老吉并入,提升市场占有率。

-

盈利能力改善:通过缩减渠道折让、品类升级和所得税率下降,预计公司净利率将逐季改善。

-

医药板块稳健增长:大南药营收受益于渠道调整和产品结构优化,金戈单品保持高增长,预计全年利润增速可观。

主要内容

王老吉凉茶业务分析

品类升级与渠道拓展助力王老吉

王老吉通过推出无糖和低糖凉茶进行品类升级,并计划在餐饮和礼品市场重点推广,以满足消费升级的需求。PET瓶装产品则主打非即饮市场,有望带来增量。此外,绿盒王老吉官司落地后并入上市公司体内,将进一步推动王老吉的市场占有率。

费用控制提升盈利能力

凉茶行业集中度高,加多宝率先控费收缩,为王老吉缩减渠道折让提供了可能。公司通过减少买赠和缩减渠道返点来提高实际出厂均价和利润率。广告费用主要集中在一季度,全年广告费用预计略高于16年水平,但综合费用率将因收入增长而降低。

短期营收波动不改长期向好趋势

尽管1Q17王老吉销量增长显著,但会计处理导致报表收入增速略低。4-5月华南区雨水天气对饮料销售产生负面影响,但6月进入旺季后,公司仍有望实现全年目标。公司策略是兼顾市场占有率和净利率水平,预计净利率将逐季改善。

医药板块业务分析

大南药业务进入补库存周期

1Q17大南药营收增速约为10%,主要原因是过去两年渠道调整和清理库存,目前渠道处于补库存周期中。产品结构调整和个别药品提价使得毛利率同比走高,费用投入基本稳定,收入增长导致费用率下降。金戈单品保持高增长,市场竞争压力不大。

全年利润增速预期乐观

综合来看,1Q17大南药净利增速达到20%。预计全年来看,以上因素将持续存在,因此17年大南药净利增速保持一季度水平是合理的预期。

盈利预测与投资建议

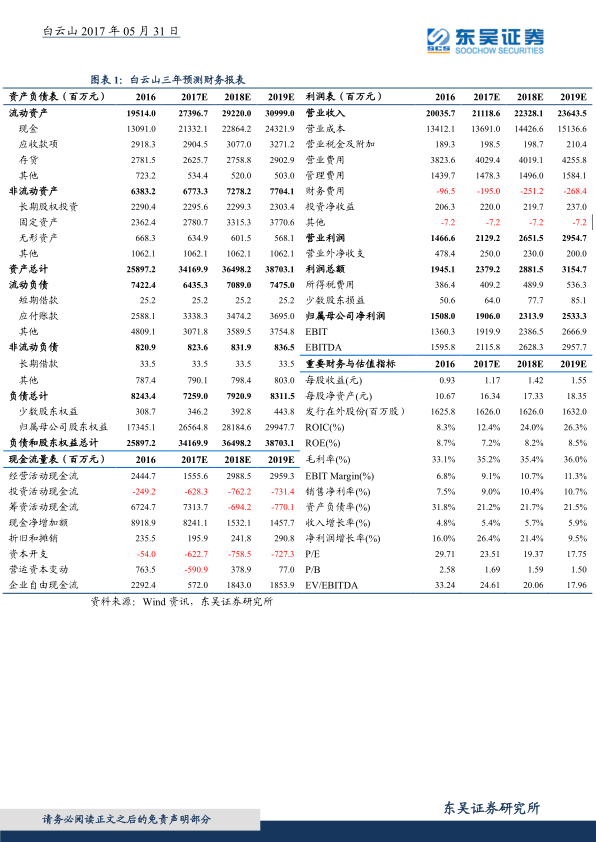

暂维持全年盈利预测不变,预计公司17-19年EPS分别为1.17、1.42、1.55元,同比增26%、21%、10%。考虑到凉茶竞争趋缓将带来王老吉市占率与净利率双升;金戈单品高速增长,医药板块增速加快,公司帐面现金充足,未来具有并购预期,维持"买入"投资评级。

总结

本报告对白云山(600332)的食品饮料和医药业务进行了深入分析。通过品类升级、渠道拓展和费用控制,王老吉有望提升市场占有率和盈利能力。医药板块受益于渠道调整和产品结构优化,预计全年利润增速可观。维持“买入”评级,主要基于凉茶业务的改善、医药板块的增长以及公司潜在的并购机会。

微信扫一扫-立即使用

微信扫一扫-立即使用