恩华药业(002262)

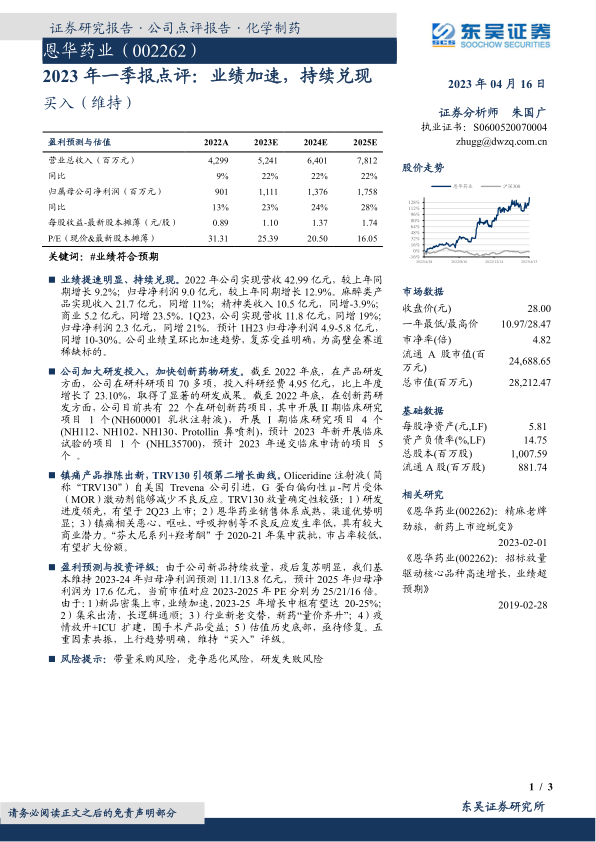

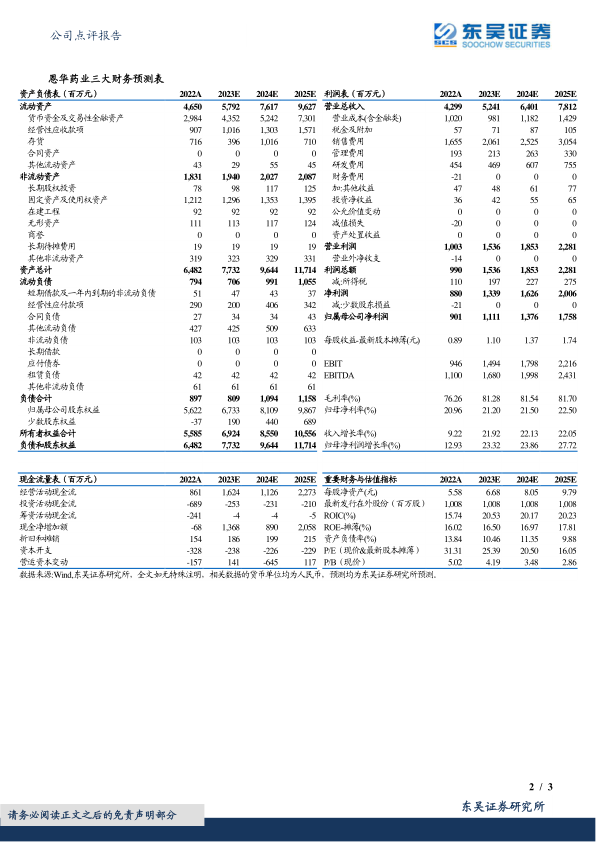

业绩提速明显、持续兑现。2022年公司实现营收42.99亿元,较上年同期增长9.2%;归母净利润9.0亿元,较上年同期增长12.9%。麻醉类产品实现收入21.7亿元,同增11%;精神类收入10.5亿元,同增-3.9%;商业5.2亿元,同增23.5%。1Q23,公司实现营收11.8亿元,同增19%;归母净利润2.3亿元,同增21%。预计1H23归母净利润4.9-5.8亿元,同增10-30%。公司业绩呈环比加速趋势,复苏受益明确,为高壁垒赛道稀缺标的。

公司加大研发投入,加快创新药物研发。截至2022年底,在产品研发方面,公司在研科研项目70多项,投入科研经费4.95亿元,比上年度增长了23.10%,取得了显著的研发成果。截至2022年底,在创新药研发方面,公司目前共有22个在研创新药项目,其中开展II期临床研究项目1个(NH600001乳状注射液),开展I期临床研究项目4个(NH112、NH102、NH130、Protollin鼻喷剂),预计2023年新开展临床试验的项目1个(NHL35700),预计2023年递交临床申请的项目5个。

镇痛产品推陈出新,TRV130引领第二增长曲线。Oliceridine注射液(简称“TRV130”)自美国Trevena公司引进,G蛋白偏向性μ-阿片受体(MOR)激动剂能够减少不良反应。TRV130放量确定性较强:1)研发进度领先,有望于2Q23上市;2)恩华药业销售体系成熟,渠道优势明显;3)镇痛相关恶心、呕吐、呼吸抑制等不良反应发生率低,具有较大商业潜力。“芬太尼系列+羟考酮”于2020-21年集中获批,市占率较低,有望扩大份额。

盈利预测与投资评级:由于公司新品持续放量,疫后复苏明显,我们基本维持2023-24年归母净利润预测11.1/13.8亿元,预计2025年归母净利润为17.6亿元,当前市值对应2023-2025年PE分别为25/21/16倍。由于:1)新品密集上市,业绩加速,2023-25年增长中枢有望达20-25%;2)集采出清,长逻辑通顺;3)行业新老交替,新药“量价齐升”;4)疫情放开+ICU扩建,围手术产品受益;5)估值历史底部,亟待修复。五重因素共振,上行趋势明确,维持“买入”评级。

风险提示:带量采购风险,竞争恶化风险,研发失败风险

微信扫一扫-立即使用

微信扫一扫-立即使用