恩华药业(002262)

投资要点

事件:公司发布2022年半年报,上半年收入20亿元,同比增长7.3%,归母净利润4.5亿元,同比增长8.9%。业绩符合预期。

业绩端:麻醉板块表现亮眼,销售改革正当时。(1)麻醉板块表现亮眼,上半年实现收入9.8亿元,同比增长12.9%,占营收比重由2021年的46.5%提升至2022年的48.9%。公司重点加强新上市的瑞芬太尼、舒芬太尼、阿芬太尼、羟考酮的推广力度,加快产品市场准入,快速形成规模销售;(2)精神板块和神经板块业绩出现回调,同比下降0.6%和2.9%。面对集采冲击,公司一方面加大被纳入集采的产品在非集采市场的推广力度,使集采产品在集采区域能够维持较为稳定的收入;另一方面及时对销售队伍进行调整,将原精神线部分销售人员进行转岗培训后快速整合到麻醉线的销售队伍,全面投入到新产品的市场推广中。

研发端:中枢神经类药物研发提速,实施创仿分设,创仿并重。(1)公司加大研发投入,加快创新药物研发,推进重点仿制药产品的研发及一致性评价。在产品研发方面,公司在研科研项目70多项,投入科研经费2.09亿元,同期增长33.4%,取得了显著的研发成果。(2)在创新药研发方面,公司目前共有20多个在研创新药项目,其中开展I期临床研究项目4个,提交IND申报资料项目1个,提交Pre-IND资料在审评项目4个;(3)在重点仿制药产品研发及一致性评价方面,开展一致性评价项目16个,一致性评价在审评项目3个;获得仿制药生产批件1个,仿制药在审评项目3个,包括地佐辛及注射液、依托咪酯乳状注射液、奥氮平片。

全球化:国际BD业务进展顺利,奥赛利定富马酸盐处于NDA审核阶段。(1)奥赛利定富马酸盐(TRV-130)注射液于2022年1月向NMPA正式递交上市NDA申请,目前处于NDA审核阶段。(2)与天境生物共同资助的用于治疗阿尔茨海默症的新药Protollin,在美国的Ⅰ期临床试验进展顺利,目前已完成50%患者入组。(3)引进的治疗精神分裂症新药Lu-AF35700已于2022年6月底向CDE递交Pre-IND申请,有望于近期获批临床。

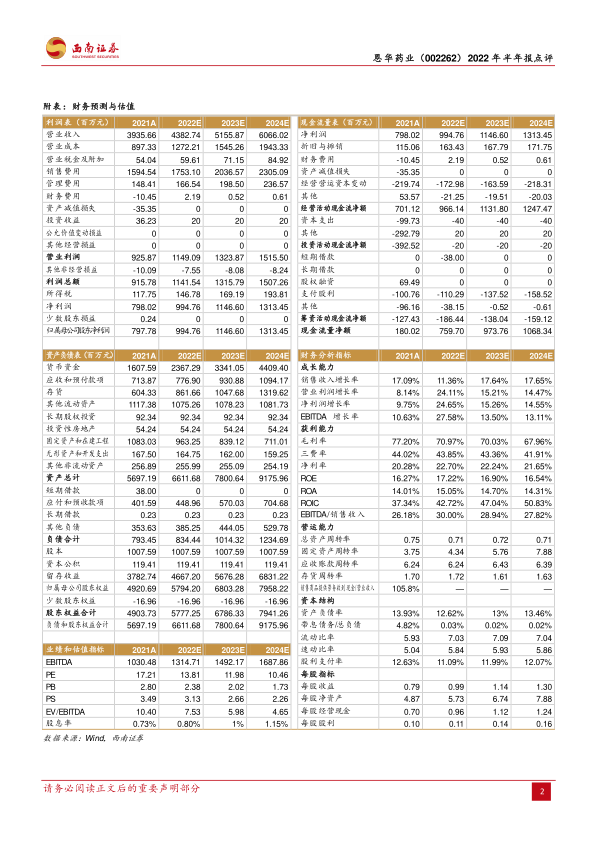

盈利预测与投资建议:通过院内、院外相结合的销售模式,公司业绩稳步增长,麻醉板块表现尤为亮眼。随着公司研发投入的不断提升,创仿并重战略的逐步落地,我们预计公司2022-2024年归母净利润分别为9.9、11.5和13.1亿元,对应EPS为0.99、1.14和1.3元,对应PE分别为14、12和10倍,维持“买入”评级。

风险提示:研发进展不及预期、核心品种商业化进展不及预期、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用