恩华药业(002262)

业绩稳健增长,盈利能力稳步提升,维持“买入”评级

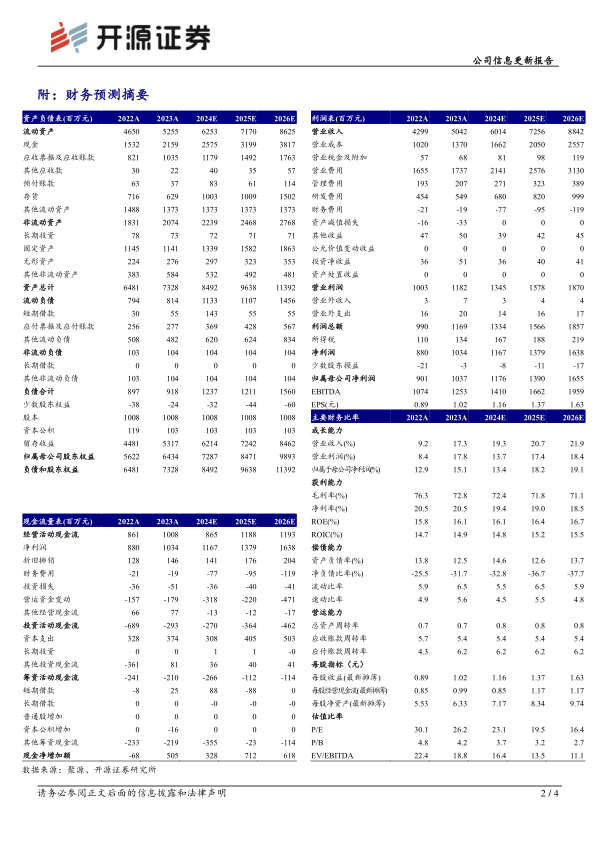

2024Q1-3公司实现收入41.45亿元(同比+13.39%,下同);归母净利润为10.20亿元(+15.18%);扣非归母净利润10.30亿元(+16.35%)。从盈利能力看,公司2024Q1-3毛利率为73.75%(+0.64pct);净利率为24.52%(+0.36pct),公司盈利能力稳步提升主要系公司高毛利品种销售占比逐步提升所致。从费用端看,2024Q1-3公司销售费用率为30.19%(+0.07pct);管理费用率为4.31%(+0.17pct);研发费用率为10.51%(-0.01pct),公司费用管控较为合理。公司专注布局中枢神经系统药物,受益于手术量的恢复叠加麻醉药应用场景不断拓展,公司精麻老产品、“羟瑞舒阿”及TRV130有望持续贡献公司收入。我们维持原有盈利预测,预计2024-2026年归母净利润为11.81、14.01、16.68亿元,EPS为1.17、1.39、1.66元/股,当前股价对应PE为22.6、19.1、16.0倍,维持“买入”评级。

业绩驱动因素明确,创新研发稳步推进

公司不断建立产品的差异化竞争优势,实现老产品的稳定增长;通过市场准入、学术推广等工作使近期获批的麻醉系列产品实现快速增长;公司成立新兴及睡眠事业部,将麻醉、精神和神经线产品的业务下沉,深度挖掘县域基层与睡眠市场,保证非集采产品较快增长且使精神线产品收入受集采影响逐步降低。在创新药研发方面,目前开展Ⅲ期临床研究项目1个(NH600001乳状注射液);开展Ⅱ期临床研究项目2个(NHL35700片、YH1910-Z02注射液)。半年报至三季报期间,公司盐酸咪达唑仑口服溶液0.2%(5ml:10mg)及0.2%(10ml:20mg)规格于2024年8月获批,进一步丰富公司麻醉管线;2024年9月,注射用甲磺酸齐拉西酮通过一致性评价;2024年10月,瑞芬太尼获批新适应症“重症监护患者机械通气时的镇痛”,化药3类氯硝西泮注射液获批,丰富公司在中枢神经领域的布局,同月增加盐酸丁螺环酮片10mg、15mg规格,此外恩华生物全资子公司完成注册。公司业绩增长点多样,业绩驱动因素明确,创新研发稳步推进。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用