中心思想

珍宝岛药业:中药全产业链升级与创新药双轮驱动

本报告核心观点指出,珍宝岛药业正通过升级传统中药全产业链平台和积极布局创新药领域,进入高质量发展新阶段。公司在中药制剂业务上深挖现有品种潜力,推进二次开发,并向上游中药材交易平台延伸,构建“N+50”全产业链布局。同时,公司积极拓展化药和生物药领域,通过合作引进和参股特瑞思药业,快速搭建创新药管线,尤其在生物类似药和ADC等前沿领域展现出显著技术实力和市场潜力。

政策利好与市场机遇并存

在国家政策持续加码支持中医药传承创新发展和生物医药产业战略地位提升的背景下,珍宝岛药业的业务布局与政策导向高度契合。中医药政策从顶层设计走向落地执行,为中药创新药和经典名方开发提供了良好环境;生物技术作为战略性新兴产业,为公司在化药和生物药领域的创新投入提供了广阔的市场空间和发展机遇。

主要内容

1. 投资聚焦与公司概况

珍宝岛药业作为中国知名药企,以中药制剂为核心,拥有注射用血塞通、舒血宁注射液等市场占有率领先的核心产品。公司已搭建“一心四院”研发体系,并积极布局中药材、生物创新药领域,形成中药为主、生物药化药协同发展的业务格局。在传统中药领域,公司通过中药制剂二次开发(如新增注射用血塞通100mg新品规、舒血宁注射液10ml新品规)和升级中药供应链布局(以亳州、哈尔滨交易中心为主体,形成“N+50”中药材产业布局),打造从原材料到制剂的全产业链平台。在化药和生物药领域,公司持续储备特色原料药及高端仿制药,引进合作化学创新药管线(截至2021年底有4项在研化药创新药),并通过参股特瑞思药业全面介入生物类似药、双抗、ADC等前沿领域(特瑞思拥有9个在研创新药和类似药产品,其中5个为国家1类新药)。

2. 政策加码,驱动中医药及创新药发展

2.1 中医药政策迎来爆发期

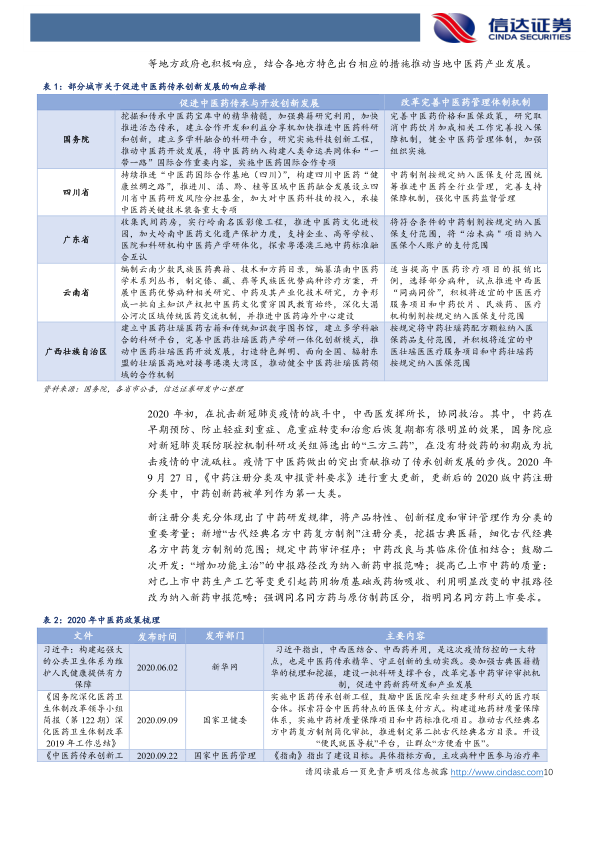

近年来,国家及地方政府出台多项政策促进中医药传承创新发展。2019年国务院发布《促进中医药传承与创新发展的意见》,明确发展目标和举措。2020年新冠疫情期间,中医药在抗疫中的突出贡献进一步推动了政策落地,如《中药注册分类及申报资料要求》重大更新,将中药创新药单列为第一大类,并新增“古代经典名方中药复方制剂”注册分类,鼓励二次开发。2021年,中医药政策进入落地爆发期,包括放缓部分中药品种使用限制、中药配方颗粒试点落地等关键政策,符合“十四五”国家药品安全及促进高质量发展规划中“中药传承创新发展迈出新步”的目标。

2.2 生物技术乘风而起

自20世纪80年代以来,生物药蓬勃发展。近十年,国家在多份重要文件中强调生物医药产业的战略地位,将其纳入战略性新兴产业,引导并推进我国生物医药产业高速、高质量发展。例如,“十四五”生物经济发展规划提出发展生物经济是实现高水平科技自立自强的重要方向;“中国制造2025”将生物医药列为战略重点。这些政策为珍宝岛药业在化药和生物药领域的创新布局提供了坚实的政策支持和发展机遇。

3. 传统领域频频发力,上下游整合打造中药全产业链平台

3.1 中药制剂业务概览与注射剂二次开发

中药制剂是公司支撑业务,2020年及之前营收占比均保持50%以上,毛利率高达80%以上。2021年受疫情及集采政策影响,中药制剂营收同比下降32.05%至13.46亿元,但毛利率仍保持84.2%。公司中药注射剂核心产品包括注射用血塞通(冻干)和舒血宁注射液。注射用血塞通(冻干)通过推出100mg新品规,凭借更高质量和价格优势,在2021年总销量下滑的情况下销售额大幅上升,样本医院市场份额从2018年的10%提升至2021年的31%。舒血宁注射液通过获批10ml新品规提升药物纯度和临床便利性,并积极参与集采以谋求放量增长,2021年在样本医院销售额占比14%,位居市场第二。

3.2 中药口服剂与创新药布局

中药口服剂方面,血栓通胶囊是公司大品种,2021年医保目录放开对其支付限制,驱动当年销售额大幅上涨,样本医院市场份额从2019年的1%提升至2021年的7%,有望通过集采放量实现显著增长。公司在中药创新药方面,以“名院、名医、名方”为创新源泉,截至2021年底拥有3个在研中药创新药项目(均处于临床II期,其中2个预计2023年进入临床III期),49项院内制剂项目,并在中药配方颗粒方面有348个品种获得全国备案。

3.3 上游中药材交易平台升级

公司持续向上游中药材原料药板块拓展,已形成“N+50”的中药材产业布局,覆盖全国约95%的中药产区,打通从种植到流通的全流程,保障终端制剂的原材料来源和产品质量。亳州中药材商品交易中心和哈尔滨中药材商品交易中心南北联动,形成“平台+实体”发展格局。预计2024年我国中药材市场规模将达到2008亿元,2018-2024年复合增长率将超过200%。

4. 持续推进创新药布局,参股特瑞思介入生物药领域

4.1 化学创新药管线建设

公司在化药领域通过持续储备特色原料药及高端仿制药,并引进、合作增厚化学创新药产品管线。截至2021年底,公司有4项在研化药创新药,聚焦抗病毒和抗肿瘤领域,其中抗流感一类创新药ZBD1042项目已处于临床I期,正准备启动II期临床试验。公司正逐步建立自主研发团队,推进化药创新药研发自主化。

4.2 特瑞思药业的生物药实力

珍宝岛药业通过参股浙江特瑞思药业,全面介入生物药前沿领域。特瑞思药业团队核心成员经验丰富,拥有9个在研创新药和类似药产品,治疗领域涵盖多种恶性肿瘤,其中5个为国家1类新药,4个获“重大新药创制”专项资金支持,3个获批临床。

- 生物类似药TRS001(利妥昔单抗类似药):已进入临床研究阶段,有望全面提高患者总生存率。国内市场竞争激烈,已有两款类似药上市。

- 生物类似药TRS003(贝伐珠单抗类似药):已进入国际多中心III期临床,有望成为全球首款上市的贝伐珠单抗可互换生物类似药。该产品在申报之初即获美国FDA特别允许跳过临床前动物实验,直接进入简略临床研究,被认为与原研产品高度类似。可互换生物类似药无需医生重新开具处方即可替代原研产品,预计将对原研药销售额造成冲击,并凭借质量优势在竞争中脱颖而出。2021年贝伐珠单抗样本医院销售总额1.13亿元,同比增长17%。

- 生物类似药TRS004(曲妥珠单抗类似药):处于临床前研究阶段,即将中美同步申报IND。

- 生物创新药TRS005(CD20靶点ADC药物):公司自主研发的ADC药物,靶点为CD20,适应症为复发或难治的CD20阳性B细胞非霍奇金淋巴瘤。该产品目前处于国内临床试验一期阶段,现有研究表明其药物疗效是已上市重磅裸抗药物的8倍,并获国家“重大新药创制”资金滚动支持,偶联工艺已申请多项专利。全球尚无CD20-ADC药物上市,TRS005具有成为全球首款的潜力。

5. 盈利预测与投资评级

预计2022-2024年公司营业收入分别为48.81亿元、58.01亿元、69.28亿元,增速分别为18.2%、18.8%、19.4%。归母净利润分别为4.28亿元、5.69亿元、7.02亿元,增速分别为28.8%、33.1%、23.4%。当前股价对应2022E-2024E PE分别为25x、19x、15x。首次覆盖给予“买入”评级。

6. 风险提示

公司面临新冠疫情风险(影响住院患者数量及注射剂销售)、医药政策及药品集采风险(核心产品可能进入集采,降价幅度超预期)、以及研发风险(医药研发投入高、周期长、风险高,存在研发失败或进展不及预期可能)。

总结

珍宝岛药业正积极响应国家政策导向,通过“中药全产业链升级”和“创新药双轮驱动”战略,实现业务转型和高质量发展。公司在中药领域,通过核心产品二次开发、丰富产品管线、以及构建“N+50”中药材全产业链平台,巩固并拓展市场优势。同时,公司在化药和生物药领域,通过合作引进和参股特瑞思药业,快速布局创新药管线,尤其在生物类似药和ADC等前沿技术方面展现出强大的研发实力和市场潜力。尽管面临疫情、集采和研发等风险,但公司凭借清晰的战略布局、持续的研发投入和政策利好,有望在未来实现营收和利润的稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用