珍宝岛(603567)

事件: 珍宝岛发布 2022 年半年度业绩公告。 公司实现营业收入 24.79 亿元,同比增长 52.06%;实现归母净利润 2.39 亿元,同比减少 13.43%;实现扣非归母净利润 2.18 亿元,同比增长 27.62%;实现经营活动现金流-0.21 亿元,同比增长 94.67%。

点评:

中药材业务驱动收入超预期增长,各项支出大幅降低费用率。2022H1,公司中药材业务规模进一步上升,依托亳州及哈尔滨两大交易中心,覆盖全国中药材市场, 公司采用“线下+线上”的模式,打造“神农仓”、“神农采”两大品牌,共同促进销售额大幅提升。 2022H1,公司期间费用率为 20.02%(-17.18pp),其中销售/管理/研发/财务费用率分别为 10.06%(-11.75pp)/6.26%(-3.41pp)/1.06%(-0.44pp)/2.64%(-1.59pp),报告期内,公司推广费、人工成本均减少,大幅降低费用率。

持续加大研发投入,创新建设卓有成效。 公司持续坚持“中药为主、中西并重”的药品研发策略,确立了“五位一体”的研发模式, 打造了 “一心四院”研发体系,拥有近 200 人的研发团队。报告期内,在中药创新药领域,公司现有 3 个创新药品种在研,覆盖妇科、肿瘤、消化代谢等领域;在中药院内制剂领域,公司完成了 49 个院内制剂品种开发和备案,正在开展 3个院内制剂注册项目的研发,并且与北京、黑龙江等多个省市多家知名医院合作开发制剂;在化药创新药领域,公司已有 4 项创新药项目,其中抗肿瘤 1 类新药 HZB1006 已开展Ⅰ期临床研究,抗流感 1 类创新药 ZBD1042项目已在美国完成 I 期临床试验及国内 I 期临床桥接试验,准备启动Ⅱ期临床试验,抗肿瘤 1 类创新药 HZB0071 准备申报 IND;在中药制剂领域,共有 4 个中药二次开发项目,产品小儿热速清糖浆也开展了已上市临床研究。

产能、产品储备丰富,保持传统领域优势。公司产品品种丰富,报告期内,共有 80 个产品(中药 59 个+化药 21 个) ,99 个药品批准生产文号,其中 52 个品种进入国家医保目录, 23 个品种被列入《国家基本药物目录》,还有 4 个中药保护品种。公司产品复方芩兰口服液、血栓通胶囊、灵芪加口服液和复方白头翁胶囊为独家品种,拥有销售优势;公司积极开展产品升级研究,目前共有 4 个中药二次开发项目,有望形成产品二次销售增长动力。产能方面,公司在虎林、鸡西、哈尔滨设有三个生产基地,共有 20个生产车间,39 条生产线,可生产冻干粉针剂、水针剂、无菌原料药、中药饮片等多种剂型。

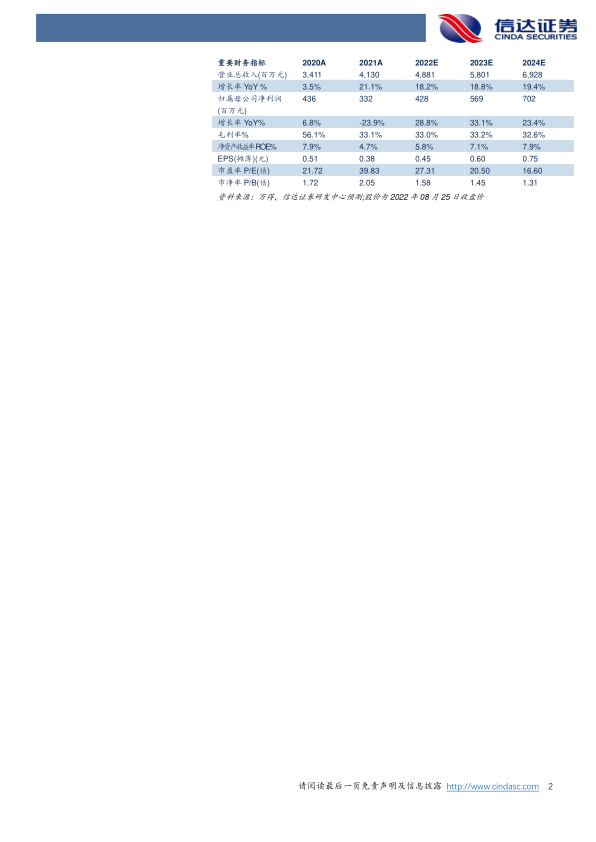

盈利预测与投资评级:预计 2022-2024 年公司营业收入为 48.81、58.01、69.28 亿元,增速分别为 18.2%、18.8%、19.4%,归母净利润分别为 4.28、5.69、 7.02 亿元,增速分别为 28.8%、 33.1%、 23.4%,当前股价对应 2022E-2024E PE 分别为 27x、21x、17x,维持“买入”评级。

风险因素:新冠疫情风险、医药政策及药品集采风险、研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用