珍宝岛(603567)

投资要点

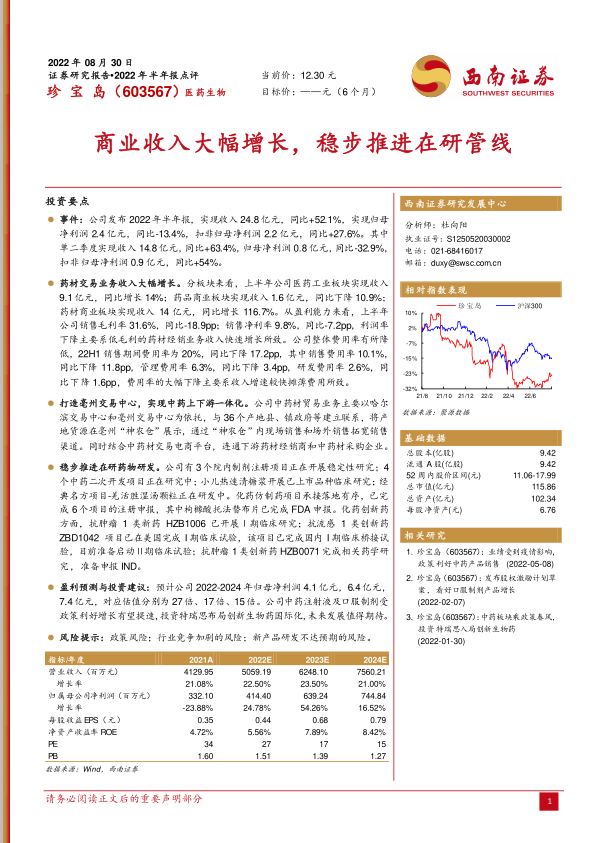

事件:公司发布2022年半年报,实现收入24.8亿元,同比+52.1%,实现归母净利润2.4亿元,同比-13.4%,扣非归母净利润2.2亿元,同比+27.6%。其中单二季度实现收入14.8亿元,同比+63.4%,归母净利润0.8亿元,同比-32.9%,扣非归母净利润0.9亿元,同比+54%。

药材交易业务收入大幅增长。分板块来看,上半年公司医药工业板块实现收入9.1亿元,同比增长14%;药品商业板块实现收入1.6亿元,同比下降10.9%;药材商业板块实现收入14亿元,同比增长116.7%。从盈利能力来看,上半年公司销售毛利率31.6%,同比-18.9pp;销售净利率9.8%,同比-7.2pp,利润率下降主要系低毛利的药材经销业务收入快速增长所致。公司整体费用率有所降低,22H1销售期间费用率为20%,同比下降17.2pp,其中销售费用率10.1%,同比下降11.8pp,管理费用率6.3%,同比下降3.4pp,研发费用率2.6%,同比下降1.6pp,费用率的大幅下降主要系收入增速较快摊薄费用所致。

打造亳州交易中心,实现中药上下游一体化。公司中药材贸易业务主要以哈尔滨交易中心和亳州交易中心为依托,与36个产地县、镇政府等建立联系,将产地货源在亳州“神农仓”展示,通过“神农仓”内现场销售和场外销售拓宽销售渠道。同时结合中药材交易电商平台,连通下游药材经销商和中药材采购企业。

稳步推进在研药物研发。公司有3个院内制剂注册项目正在开展稳定性研究;4个中药二次开发项目正在研究中;小儿热速清糖浆开展已上市品种临床研究;经典名方项目-羌活胜湿汤颗粒正在研发中。化药仿制药项目承接落地有序,已完成6个项目的注册申报,其中枸橼酸托法替布片已完成FDA申报。化药创新药方面,抗肿瘤1类新药HZB1006已开展Ⅰ期临床研究;抗流感1类创新药ZBD1042项目已在美国完成I期临床试验,该项目已完成国内I期临床桥接试验,目前准备启动Ⅱ期临床试验;抗肿瘤1类创新药HZB0071完成相关药学研究,准备申报IND。

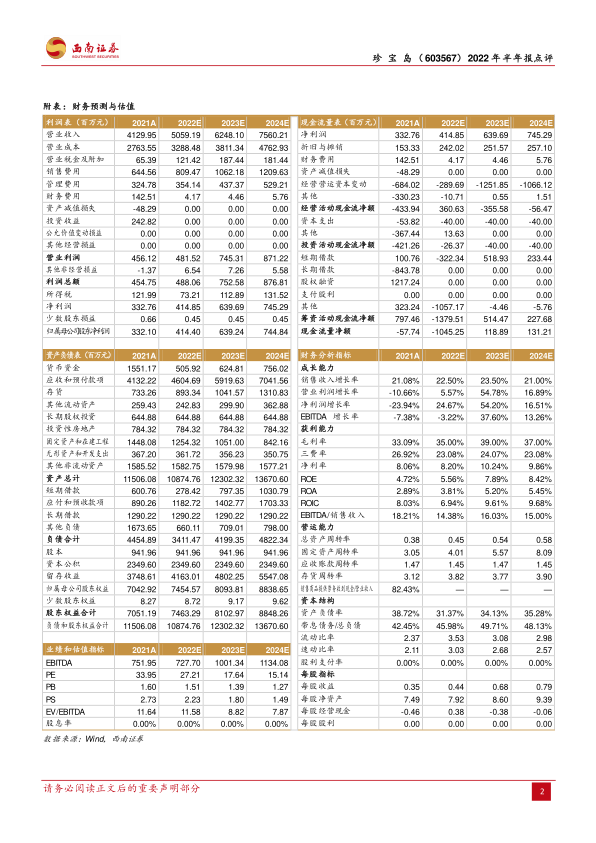

盈利预测与投资建议:预计公司2022-2024年归母净利润4.1亿元,6.4亿元,7.4亿元,对应估值分别为27倍、17倍、15倍。公司中药注射液及口服制剂受政策利好增长有望提速,投资特瑞思布局创新生物药国际化,未来发展值得期待。

风险提示:政策风险;行业竞争加剧的风险;新产品研发不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用