江苏吴中(600200)

投资要点:

医药务实重行有担当,医美谋变新作为。2019年,公司制定《五年战略发展规划(2020-2024)》,立足医药谋变,确立了“医药+医美”的双医战略产业布局,强化夯实医药发展基础及品牌壁垒,借助公司高效畅通的销售渠道和服务网络,快速切入长坡厚雪的医美赛道,赋能公司医美业务高速发展,奠定公司长期发展成长基石。

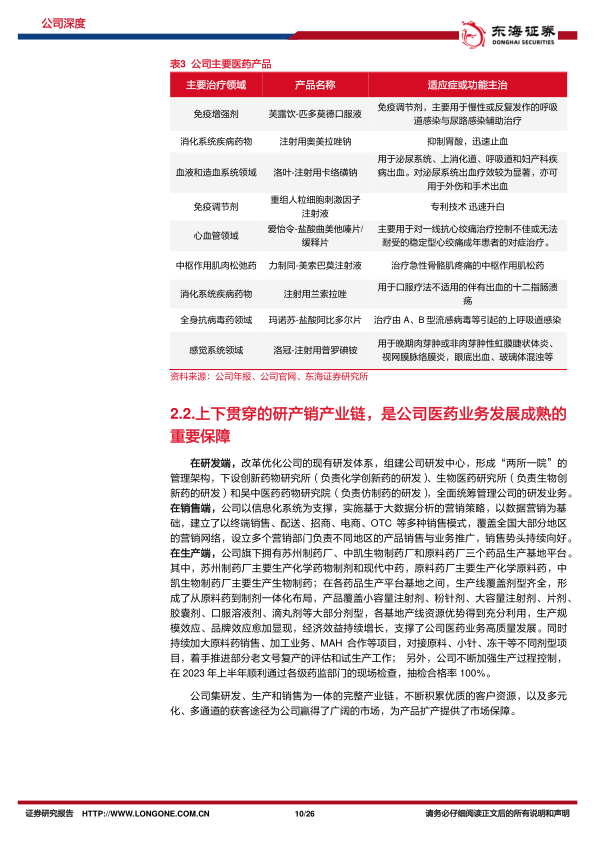

医药业务稳定成熟,定增助力公司发展成长。从2023年H1的公司财报来看,医药业务占公司总营收及毛利润之比分别为70%及94%以上,是公司的主要业务指标来源。公司旗下拥有苏州制药厂、中凯生物制药厂和原料药厂三个药品生产基地平台,各药品生产平台基地之间,生产线覆盖剂型齐全,形成了从原料药到制剂一体化布局。同时,公司集研发、生产和销售为一体的完整产业链,不断积累优质的客户资源,以及多元化、多通道的获取客户的途径为公司赢得了广阔的市场,为产品扩产提供了市场保障。此外,为可对外承接多剂型多品种的药品CDMO业务,满足国内国际市场需求,有效提高生产效率,公司拟定增加码医药板块业务,大力提升公司的可持续发展能力。

顺应医美黄金期发展大势,打造公司第二成长曲线。1)国内医美需求景气依旧,市场增速仍将超过全球平均。2021年中国医美市场规模达1892亿元,2017-2021年CAGR达17.5%,远超全球的3.02%;预计至2030年中国医美规模有望增长至6382亿元,2022-2030年CAGR达13.80%,亦高于全球的10.53%。2)高利润高回报产品“AestheFill”获批在即,国内独家代理市场前景可期。自2021年以来,再生类医美产品在我国相继获批后,市场增速迅猛。但目前市场仅有3款合规产品获批上市,仍有较大的个性化需求尚未被满足。目前,公司正积极推进进口代理产品AestheFill童颜针的临床注册,预计在2023.H2获批上市,成为国内第四款产品。有望凭借其极强的产品性能、品牌影响力、海外成功销售的范例,强势攻入国内再生类医美市场,争夺国内存量市场的同时,又能享受增量市场带来的发展红利。3)持续丰富医美产品矩阵,高值产品蓄力待发。公司战略控股获得HARA中国大陆独家代理权,借助Humedix优异的产品力、优质的品牌力及较高的性价比,预计产品在2025年获批上市后,依托“Humedix的知名品牌背书+升级版技术实力”快速占领国内玻尿酸市场份额,打响公司在医美业务领域的知名度。此外,随着重组胶原蛋白在生物材料领域的应用不断拓宽,成长空间巨大,公司前瞻布局重组胶原蛋白,将有望从当前的胶原蛋白存量市场及广阔的增量市场中双重受益,成为公司医美业务的另一个业绩增长亮点。

投资建议:公司在深耕医药行业的同时,全力布局发展医美业务,利用已成熟的医药销售渠道和网络赋能于医美业务开展,孵化助力医美业务快速成长,加速医美业务成为新的利润增长点,开辟公司的第二成长曲线,预计公司保持高增速的确定性较强,有较大的发展空间。我们预测公司2023-2025年归属于母公司净利润分别为0.29亿元、1.99亿元及3.67亿元,对应EPS分别为0.04元、0.28元及0.52元,当前股价对应PE分别为181.00倍、26.46倍及14.36倍。首次覆盖,给予“买入”评级。

风险提示:产品无法如期上市风险、行业政策变动风险、产品推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用