江苏吴中(600200)

公司发布业绩预告: 2023 年归母净利润-7000 至-5000 万元,扣非归母净利润-9500 至-7500 万元。以中值计算, 23Q4 单季度归母净利和扣非归母净利均约为-7000 万元。

23 年公司同比有所减亏,但依然亏损,主要源自: 1)公司部分医药产品因退出医保、全国集采和厂房搬迁停产原因造成医药工业产品收入和毛利有所下降; 2)股权激励计划的实施增加股权激励费用; 3)医美业务 23 年度尚处研发和注册阶段而尚未实现盈利。由于市场目前对公司医药业务关注不多,因此重点关注后续医美业务情况,尤其是 AestheFill放量节奏。

再生注射剂 AestheFill 于 24 年 1 月如期获批, 公司预计将于 24H1 上市销售。 AestheFill 主要材料为聚双旋乳酸微球粒子,优势在于: 1)空心微球结构内外均刺激胶原合成,刺激效果更好; 2)可实现客制化浓度调配,且国外已有海量使用案例可参考; 3)兼具即时填充及长期再生效果。根据临床医师反馈,预计 AestheFill 将更多注射于皮下脂肪层,与已上市的艾维岚、濡白天使、伊妍仕形成差异化竞争。基于 AestheFill的性能优势以及在中国台湾地区较好的销售表现( 2019 年上市,目前市占率超过 Sculptra、伊妍仕,排名再生类产品第一),我们预计AestheFill 在中国大陆地区上市后也将快速渗透市场。

除 AestheFill 以外,重点关注公司在医美业务的其他布局: 1)重组胶原蛋白:东万生物具有完整三螺旋结构的重组人胶原蛋白的研发生产持续推进中,我们预计原料有望于 24H2 实现量产; 2)玻尿酸、麻膏、溶脂针等产品持续推进,此外公司也在持续关注医美上游其他领域的产品。

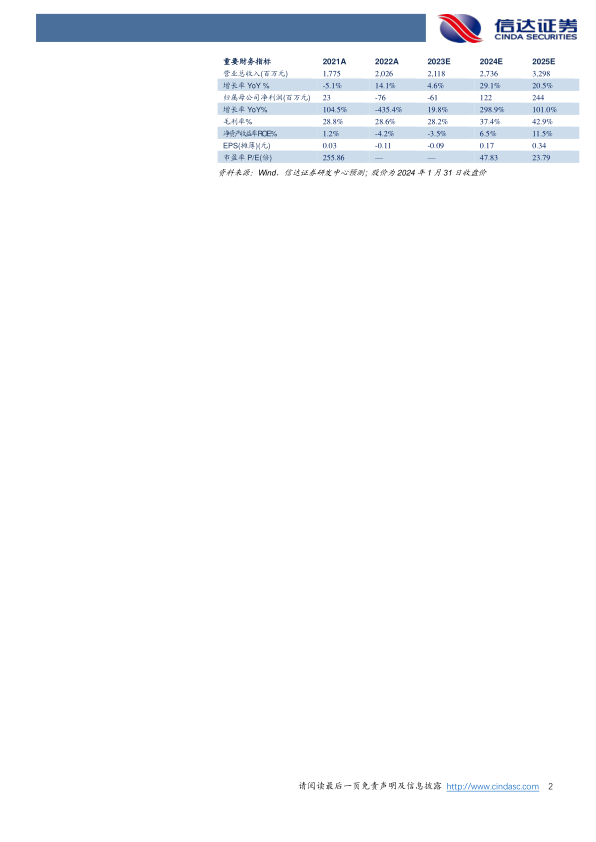

盈利预测及投资建议: 公司预计 AestheFill 将于 2024 年上半年正式上市; 此外公司还在重组胶原蛋白、 利丙双卡因乳膏、溶脂针等其他医美产品领域有布局,每个产品获批均有望贡献业绩增量。 我们预计 23-25年归母净利分别为-0.61/1.22/2.44 亿元, 1 月 31 日收盘价对应 24-25年 PE 分别为 48/24 倍, 维持“增持”评级。

风险提示: 医药、医美行业政策风险; 新品获批及推广不及预期; 新药研发及注册风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用