中心思想

“医药+医美”双轮驱动,构筑美丽健康产业新格局

江苏吴中(600200)正积极转型,确立“医药+医美”双产业为核心发展方向。公司在深耕传统医药行业二十余年的基础上,通过“并购+自研”策略,加速拓展中高端医美赛道。这一战略转型旨在优化产业结构,摆脱传统业务波动影响,并抓住医美市场的高速增长机遇,为公司未来业绩贡献新的核心增长点。

医美业务加速布局,驱动业绩高速增长

公司医美业务布局全面,通过独家代理AestheFill童颜针和HARA玻尿酸等海外主流产品,以及自研重组胶原蛋白和溶脂管线,卡位中高端市场。AestheFill预计于2023年下半年上市,HARA玻尿酸预计于2025年上市,这些核心医美产品的陆续获批和上市,有望在传统医药工业基础上,为公司带来显著的业绩增量,预计2023-2025年归母净利润将实现高速增长,分别达到0.10亿元、1.42亿元和2.18亿元。

主要内容

1 “医药+医美”双轮驱动,打造美丽健康产业平台

1.1 立足医药拓展医美,持续布局业绩新增长点

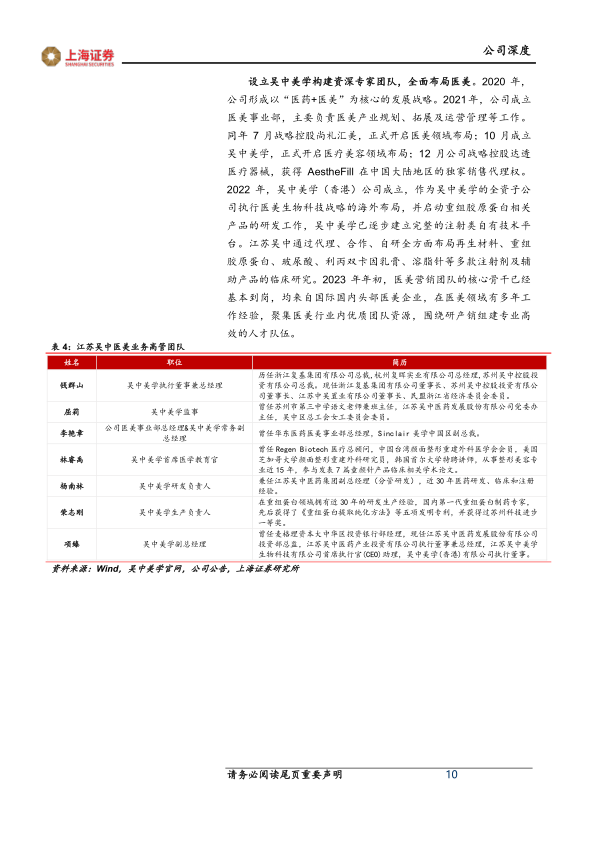

江苏吴中成立于1994年,深耕医药行业二十余年,历经服装、贵金属、地产、化工等多重业务。为优化产业结构,公司于2020年确立“医药+医美”双轮驱动的核心发展战略,并于2021年完全剥离地产和化工业务。公司发展历程可分为四个阶段:1994-1999年的旧产业时期(以服装、医药为主),2000-2015年的产业扩张时期(切入贵金属、化工、地产),2016-2019年的产业结构优化与战略调整期(剥离地产、化工),以及2020年至今的“医药+医美”核心战略确立期。2021年,公司成立医美事业部和吴中美学,获得AestheFill中国独家代理权;2022年,吴中美学香港公司成立,启动医美海外战略布局及重组胶原蛋白研发,进一步完善“医药+医美”双产业格局。

1.2 股权结构稳定,激励机制充分

截至2023年半年报,公司股权结构稳定,最大股东为苏州吴中投资控股,持股17.24%,实际控制人为副董事长钱群英,间接持股9.25%。公司于2022年实施股权激励计划,授予109名激励对象330.40万股,以2021年营收和归母净利润为基数,设定2022-2024年营收或归母净利润增长率分别不低于10%、20%、30%的业绩考核目标,有效绑定核心员工利益,调动积极性。此外,公司拟定增募资不超过12亿元,用于江苏吴中医药集团研发及产业化基地一期项目建设和偿还银行贷款,以提升研发能力、丰富产品线并完善CDMO业务布局。

1.3 管理层背景多元,行业经验丰富

公司管理层背景多元,拥有丰富的医药研发、投融资及经营管理经验。董事长钱群山具备丰富的企业管理经验;董事、副总裁孙田江拥有制药工程硕士及管理学博士学位,具备多年药企工作及管理经验;董事陈颐、蒋中具备金融业从业背景及丰富的投资并购经验。多元化的管理团队为公司“医药+医美”双轮驱动战略的全面可持续发展提供了有力支撑。

1.4 财务情况:业务调整优化,医药业务为核心收入

公司业绩受业务调整和疫情扰动影响波动较大。2016年营收同增36.23%得益于收购响水恒利达。2017-2019年,受贵金属股权转让及化工园区停产影响,营收同比负增长。2020-2021年,受疫情影响营收小幅下滑,归母净利润在2020年因计提大额资产减值准备降至-5.06亿元。2021年,随着化工业务剥离,公司扭亏为盈,归母净利润0.23亿元。2022年,国内疫情反复及医药、医美业务费用投入加大,导致净亏损0.76亿元。2023年上半年盈利能力明显改善,净利率由负转正至2.39%。毛利率方面,随着地产及化工业务剥离,高毛利的医药业务占比提升,2019-2023H1毛利率维持在30%左右。销售费用率在2018-2022年维持20%以上,2023H1下降至17.53%,管理、财务、研发费用基本稳定,费用管控良好。

2 医美业务:并购+自研卡位中高端医美赛道

公司于2020年确立“医药+医美”核心战略,2021年成立医美事业部和吴中美学,通过代理、合作、自研全面布局再生材料、重组胶原蛋白、玻尿酸、溶脂针等注射剂及辅助产品。吴中美学已逐步建立完整的注射类自有技术平台,并组建了来自国际国内头部医美企业的资深营销团队。

2.1 童颜针 AestheFill:海外主流童颜针产品,品牌认知度高

AestheFill(爱塑美)作为海外主流童颜针产品,定位中高端,已在全球68个国家和地区销售,在中国台湾市场拥有较高市占率。其核心优势包括:1)采用聚双旋乳酸(PDLLA)成分,具有生物相容性和可降解性,最终代谢产物为水和二氧化碳,无异物残留,且速溶、无需按摩、不易产生结节。2)采用Microspheres多孔性空心微球体专利技术,兼具及时填充和长效再生功能,效果可维持18-24个月。3)操作优势显著,粉末剂型速溶,注射浓度可调配,复配时间短,降低注射风险。4)消费者认可度高,凭借差异性和产品力迅速跻身第一梯队。公司已获得AestheFill中国独家代理权,预计2023年下半年获批上市,有望成为国内第四款合规再生类医美针剂。公司计划采取直营为主的销售模式,并重点投入医学培训体系搭建。

2.2 HARA 玻尿酸:获其中国独家代理权,产品预计 2025 年上市

江苏吴中通过战略控股尚礼汇美,获得韩国Humedix公司最新一代含利多卡因的双相交联透明质酸钠凝胶产品HARA玻尿酸的中国区独家代理权。HARA玻尿酸于2020年在韩国上市,其优势特性包括:1)采用Humedix最新第三代HARA法交联技术和独家HiVE技术,具有优异的安全性、流变性能和持久性,黏度和弹性增加,扩散性减少,同时降低交联剂使用量,生物相容性更好。2)含利多卡因成分,显著减轻注射疼痛感,提升舒适性。HARA玻尿酸中国大陆临床试验进展顺利,已于2023年2月完成首例受试者入组,并于6月完成最后一例受试者入组,预计2025年大陆市场上市销售,有望凭借Humedix的品牌背书和产品优势抢占玻尿酸市场份额。

2.3 重组胶原蛋白:自研切入市场,逐步构筑完整注射类自有技术平台

公司以自研胶原蛋白为切入点,逐步搭建研产销平台。1996年创办的中凯生物制药厂在重组蛋白发酵纯化领域经验丰富,拥有“重组蛋白提取纯化新工艺”专利。公司通过中凯生物制药厂和吴中美学进行重组胶原蛋白技术研发,已完成两款重组III型胶原蛋白填充剂的立项工作。2022年7月,吴中美学与浙江大学杭州国际科创中心成立联合实验室,创新性地使用AI驱动的蛋白质设计技术和高通量生物铸造装置进行重组III型胶原蛋白开发,大幅缩短开发周期。2022年8月,公司首款重组胶原蛋白生物修复敷料“婴芙源”正式上市,以重组III型人源化胶原蛋白为核心成分,分为X、M两款型号。同年10月,公司从美国G公司独家引进具备三聚体结构的重组III型人源化胶原蛋白生物合成技术,该技术能形成更牢固、支撑性更好、不易分解流失的胶原蛋白结构,持久力更强,目前正在进行工艺优化和产业化放大。

2.4 其他管线:自研打造溶脂管线,加速医美矩阵产品布局

合规溶脂针市场前景广阔,国内尚无获批国产产品。注射溶脂针通过去氧胆酸药物直接破坏脂肪细胞。据中商情报网数据,中国溶脂针产品市场预计将从2023年的1.35亿元增至2026年的12.19亿元,年复合增长率达108.5%,预计到2030年将达到39.27亿元。目前全球仅艾尔建美学的Kybella获批上市,中国市场存在空白。公司2022年已完成去氧胆酸注射液、利丙双卡因乳膏的立项工作,目前处于仿制药药学研究阶段,未来临床工作将有序推进,有望填补国内市场空白。

3 医药业务:传统医药产业基础牢固,一站式CDMO蓄能创新发展

公司医药制造为主业,2018年以后占比总营收7成以上,是医药工业百强企业。公司已构建集研发、生产、销售为一体的完整医药产业链,拥有原料药配套生产能力、完善的供应链和药品配送网络。产品线基础稳固,形成以“抗病毒/抗感染、免疫调节、抗肿瘤、消化系统、心血管类”为核心的产品群,多个主导产品为国内独家,如匹多莫德口服溶液、盐酸阿比多尔片等。

3.1 研发:内外兼修,合力研发

吴中医药建立了以省级企业技术中心、江苏省基因药物工程技术研究中心(南京)等为主体的研发机构,并组建专家顾问团队,构建了集基因药物、化学药物和现代中药研制开发和产业化的技术开发平台和创新体系。2022年,公司研发投入占营收的2.48%,其中医药研发投入占医药收入的3.15%,同比提升0.42个百分点。2023年上半年,公司整体研发费用率为1.55%,处于可比公司平均水平之上。公司重点聚焦高端仿制药、首仿药、专科用药,稳步推进创新药研发及注射剂、片剂等品种的一致性评价。

3.2 生产:管线丰富,多个核心产品国内独家

公司拥有输液剂、水针剂、粉针剂、胶囊剂、颗粒剂、片剂、乳剂、口服液等十多个剂型及多种原料药的生产线,持有290余个药品生产文号,生产170个基因药物、化学药物和中药品种。核心产品如匹多莫德口服溶液、注射用普罗碘铵、注射用卡络磺钠、美索巴莫注射液等均为国内独家,具备较强竞争优势。公司正筹备医药新基地建设,以进一步扩大生产规模并提高生产效率,巩固医药业务实力。

3.3 销售:销售模式灵活多元,紧跟医药商业终端变化

吴中医药建立了自营终端销售、配送、招商、OTC、电商等多元化销售模式,销售渠道覆盖全国各区域内的代理商、医疗机构和零售药店。公司构建“营销网络体系化、学术支撑科学化、营销团队专业化”的营销架构,深化精细化营销模式,并扩充自营团队,通过配套激励措施提升销量和市场份额。

3.4 推进CDMO平台建设,创新转型赋能发展

中国医药CDMO市场高速增长,2018-2022年市场总量由160亿元增至584亿元,年复合增长率达38.28%。吴中医药于2022年1月投资17.3亿元建设产业化基地一期项目,该基地符合中国及欧美GMP标准,可承接多剂型多品种的CDMO业务,预计2025年建成并投入使用。该项目有望扩大生产规模,推动公司CMO业务向CDMO创新转型升级,并在高端仿制和创新药领域逐步发展CDMO核心能力,提升公司盈利能力和竞争力。

4 盈利预测与投资建议

4.1 盈利预测

公司“医药+医美”双产业核心战略明确,医药业务基础稳固,医美业务管线布局丰富且推进有序。

- 医药板块: 预计2023-2025年收入分别为16.00亿元、17.66亿元、19.23亿元,同比增速分别为+12.59%、+10.38%、+8.87%。

- 医美板块: 预计AestheFill童颜针在2023-2025年分别贡献收入0.14亿元、3.60亿元、6.08亿元。其他医美收入(包括婴芙源敷料、胶原蛋白产品、HARA玻尿酸等)预计同期分别贡献0.05亿元、0.2亿元、0.70亿元。总体医美业务预计2023-2025年实现收入0.19亿元、3.80亿元、6.78亿元,同比增速分别为+6707%、+1950%、+78%。

- 整体业绩: 预计公司2023-2025年营收分别为22.51亿元、28.79亿元、33.38亿元,同比增速分别为+11.09%、+25.70%、+17.97%。归母净利润分别为0.10亿元、1.42亿元、2.18亿元,同比增速分别为+113.36%、+1295.82%、+53.29%。

4.2 投资建议

公司医药业务基础牢固,医美业务依托药企基因赋能,通过并购+自研卡位中高端医美赛道。AestheFill童颜针、HARA玻尿酸、去氧胆酸注射液、利丙双卡因乳膏等医美管线稳步推进,有望为公司在传统医药工业基础上贡献主要核心业绩增量。基于盈利预测,对应EPS分别为0.01、0.20、0.31元/股,对应PE分别为531、38、25倍。首次覆盖,给予“买入”评级。

5 风险提示

- 医药及医美行业政策风险: 医药产品研发生产、医美产品审批等政策调整,以及药品集中采购常态化可能影响公司新品推出和业绩。

- 产品研发、获批及上市进度不及预期风险: 医药、医美产品研发投入高且不确定性大,核心医美产品若研发、生产或获批上市不及预期,可能对业绩造成负面影响。

- 医美行业竞争加剧风险: 医美行业竞争者日益增多,若竞对公司新品提前上市或原有产品更新迭代,可能导致公司产品上市后销售不及预期。

- 需求不及预期风险: 宏观经济复苏情况不佳可能影响医美作为可选消费的需求,进而影响公司收入和利润增长。

总结

江苏吴中正通过“医药+医美”双轮驱动战略,积极进行产业结构优化和转型升级。公司在传统医药领域拥有坚实基础和完善产业链,并通过加大研发投入和推进CDMO平台建设,持续巩固核心竞争力。同时,公司通过并购与自研并举,全面布局中高端医美赛道,独家代理AestheFill童颜针和HARA玻尿酸,并自研重组胶原蛋白和溶脂管线,构建了丰富的医美产品矩阵。随着AestheFill等核心医美产品预计陆续上市,公司有望在未来几年实现业绩的爆发式增长,医美业务将成为其重要的业绩增量来源。然而,公司也面临医药及医美行业政策、产品研发与上市进度、市场竞争加剧以及需求不及预期等多重风险。总体而言,江苏吴中凭借其战略转型和医美业务的巨大增长潜力,展现出良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用