中新集团(601512)

投资要点

事件:公司发布2023年中报。2023年上半年公司实现营收19.1亿元,同比下降21.2%;归母净利润7.7亿元,同比减少8.5%,业绩符合预期。

园区开发业务营收同比下降拖累业绩表现。2023年上半年公司营收同比下降21.2%,其中园区开发业务营收15.0亿元,同比下降25.9%,我们认为主要是受土地出让节奏放缓的影响,导致一级土地开发的收入结算滞后;绿色公用业务营收3.4亿元,同比微降0.9%。除此以外,业绩同比下降的原因还有:(1)公司毛利率同比下降7.4pct至52.5%;(2)税金及附加同比增长86.3%,主要是上年同期结转已清算项目应交税金与已计提税金差异所致。但处置子公司股权带来的投资收益和产业基金投资评估增值带来的公允价值变动收益一定程度上对冲了上述影响。因此归母净利润降幅较营收降幅更小。

区中园业务开启轻资产转型。截至2023年上半年末,公司累计签约落地区中园项目12个,合计建筑面积172万平方米。同时设立不动产基金管理平台中新园瑞,完成首笔资产管理业务太仓璜泾项目的投资,为未来中新智地区中园业务资产证券化做好项目储备,积累经验。

绿色公用业务增速提效,光伏项目稳步拓展。2023年6月,中新苏州工业园区市政公用发展集团有限公司正式更名为中新苏州工业园区绿色发展有限公司。新能源业务方面:公司上半年和新加坡益阁新能源、双杰电气等行业内知名企业成立合资公司。截至上半年末,中新绿能及中新春兴、中新旭德等参股公司累计完成并网170MW,在建项目65MW,储备项目500MW。新环保业务方面:公司以工业废水为发展方向,与蚌埠经开区达成传感谷工业废水厂项目合作意向。

产业投资能力不断强化,实现高水平产城融合。基金投资方面:截至2023年上半年末,公司累计认缴投资43支基金,较2022年末增加5支,合计认缴金额近40亿元,累计拉动各园区总投资570亿元。科创直投方面:累计投资科技类项目28个,累计投资金额5亿元,拉动总投资55亿元。2023年6月,公司成功发行用于产业投资业务的10亿元公司债券,票面利率仅2.9%,为后续业务发展储能。

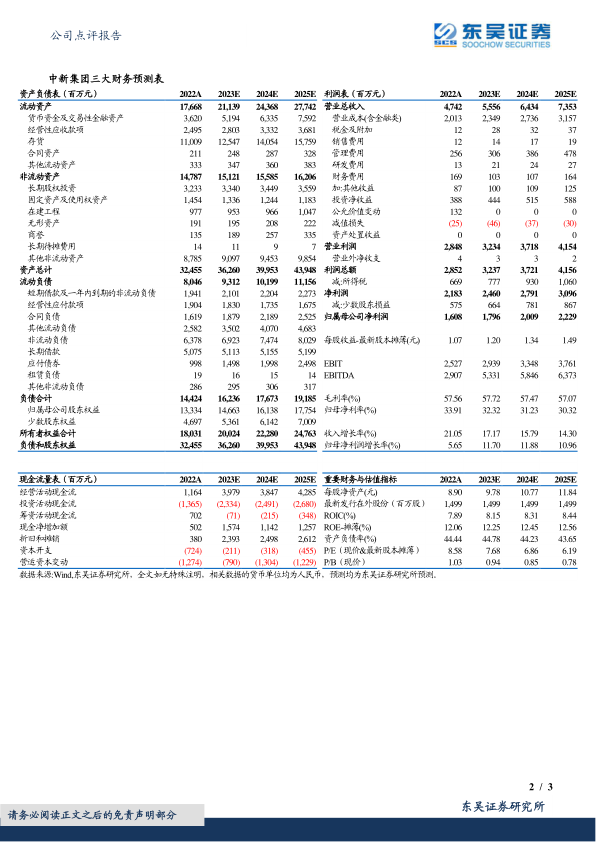

盈利预测:公司两翼业务高速发展,尤其是光伏项目拓稳步拓展,有望形成新的业绩增长极。我们维持其2023-2025年归母净利润为18.0/20.1/22.3亿元;对应的EPS分别为1.20/1.34/1.49元/股,对应的PE为7.7X/6.9X/6.2X,维持“买入”评级。

风险提示:苏州及周边地区经济发展停滞风险;土地市场下行风险;宏观经济环境及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用