中心思想

战略转型与多元化发展驱动增长

中新集团(601512.SH)在2023年上半年面临营收规模收窄的挑战,但通过其“一体两翼”的协同发展战略,即以产业园开发运营为核心,辅以多元化投资和新能源业务拓展,展现出稳健的经营韧性与长远发展潜力。公司积极推进产城融合园和“区中园”项目建设,并设立不动产基金管理平台以优化资产配置。同时,在科技创新领域持续加大投资,并加速布局新能源产业,已形成可观的并网、在建及储备项目规模。尽管短期业绩承压,但基于其清晰的战略方向、持续的业务拓展以及良好的市场认可度,分析师维持了“买入”评级,并对未来盈利能力持乐观预期。

财务表现与投资前景展望

2023年上半年,中新集团的归母净利润同比下降8.47%至7.71亿元,但投资收益同比增长37.29%至2.13亿元,有效对冲了部分营收下滑的影响。公司通过发行创新创业公司债券,以较低利率获得市场认可,显示出其融资能力的优势。展望未来,分析师维持了对公司2023-2025年的盈利预测,预计归母净利润将分别达到17.6亿元、19.9亿元和21.8亿元,对应当前股价的市盈率(PE)分别为8.3倍、7.3倍和6.7倍,估值具有吸引力。公司在产业园和新能源领域的持续投入,有望在未来贡献显著的业绩增量,支撑其长期增长。

主要内容

2023年上半年经营业绩分析

营收与利润表现

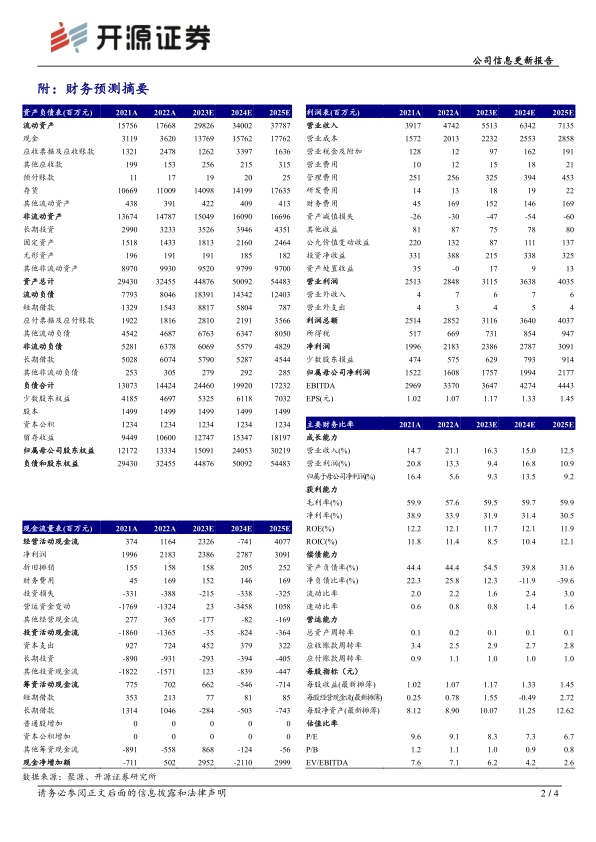

中新集团2023年上半年财务数据显示,公司营业收入为19.10亿元,相较去年同期减少21.15%。归属于母公司股东的净利润为7.71亿元,同比下降8.47%。尽管营收规模有所收窄,但净利润的降幅小于营收,表明公司在成本控制和非主营业务收益方面取得了一定成效。每股基本收益为0.51元。

投资收益增长

在营收和归母净利润有所下降的背景下,公司的投资收益表现亮眼。2023年上半年,中新集团的投资收益达到2.13亿元,同比增长37.29%。这一显著增长对公司整体净利润起到了积极的支撑作用,体现了公司在多元化投资策略方面的有效性,尤其是在当前市场环境下,投资收益成为稳定公司盈利的重要组成部分。

产业园业务进展与创新

产城融合园项目推进

中新集团在产城融合园业务方面持续发力,积极推动项目引进和建设。上半年,公司为苏州工业园区成功引进内外资项目50个,其中科技项目占据31个,显示出公司在吸引高科技产业方面的优势。这些新引进项目合计新增注册内外资约21亿元。此外,中新昆承湖园区于1月正式开工,上半年已新注册项目4个,总投资额高达38.6亿元,为公司未来的产业园业务发展奠定了基础。

区中园模式拓展与资产证券化

“区中园”模式是中新集团产业园业务的重要拓展方向。上半年,公司成功新增落地了太仓璜泾智能制造产业园项目,该项目规划建筑面积超过11万平方米,计划总投资额超过3亿元。截至6月末,公司累计签约落地的“区中园”项目已达12个,合计建筑面积172万平方米,其中已交付常州、镇江、南通和嘉善等地的项目约33万平方米。在运营方面,苏州工业园区内各类载体的综合出租率超过92%,其中约110万平方米的工业载体出租率更是高达95%,显示出其高品质载体的市场吸引力。

为进一步优化资产结构和拓宽融资渠道,中新集团设立了不动产基金管理平台——中新园瑞。该平台已完成首笔资产管理业务,即对太仓璜泾项目的投资,此举旨在为未来“中新智地区中园”业务的资产证券化做好项目储备,预示着公司在资产管理和金融创新方面的积极探索。

科技创新投资与新能源战略

多元化基金与项目投资

中新集团持续通过多领域投资助推科技创新。截至6月末,公司已累计认缴投资43支基金,认缴总金额接近40亿元。同时,公司累计直接投资科技项目28个,合计投资金额5亿元,这些投资成功拉动了总计55亿元的社会投资,有力促进了园区优质企业的跨越式发展。在融资方面,公司于6月成功发行了第二期10亿元创新创业公司债券,票面利率仅为2.9%,认购倍率达到3.13倍,这充分体现了市场对中新集团价值的认可及其稳健的财务状况。

新能源业务的快速发展

新能源业务是中新集团“一体两翼”战略中的重要一翼,其布局前景广阔。截至6月末,公司投资设立的中新绿能以及中新春兴、中新旭德等参股公司,累计已完成并网发电容量170MW。此外,公司还有65MW的新能源项目正在建设中,并储备了500MW的项目,显示出其在新能源领域的快速发展势头和巨大的增长潜力。随着全球对清洁能源需求的不断增长,中新集团在新能源领域的战略布局有望成为其未来业绩增长的重要驱动力。

财务预测与估值展望

盈利预测与估值指标

基于公司当前的业务发展态势和战略规划,分析师维持了对中新集团的盈利预测。预计公司2023年至2025年的归母净利润将分别达到17.6亿元、19.9亿元和21.8亿元。相应的,每股收益(EPS)预计分别为1.17元、1.33元和1.45元。按照当前股价计算,公司2023年至2025年的市盈率(P/E)分别为8.3倍、7.3倍和6.7倍,显示出其估值具有较高的吸引力。分析师因此维持了对中新集团的“买入”投资评级。

风险因素提示

尽管公司前景可期,但报告也提示了潜在的风险因素,包括:市场竞争加剧可能对公司产业园业务和投资收益造成压力;产业投资面临的不确定性,可能影响投资回报;以及新能源业务拓展可能不及预期,从而影响其对公司整体业绩的贡献。投资者在做出决策时应充分考虑这些风险。

总结

中新集团在2023年上半年虽面临营收收窄的挑战,但通过其“一体两翼”的战略布局,即深化产业园开发运营并积极拓展多元化投资和新能源业务,展现出强大的发展韧性。公司在产城融合园和“区中园”项目上取得显著进展,并创新性地设立不动产基金管理平台以优化资产管理。同时,在科技创新领域的持续投入和新能源业务的快速扩张,为其未来增长奠定了坚实基础。尽管短期业绩有所波动,但投资收益的强劲增长有效对冲了部分压力。分析师维持“买入”评级,并基于稳健的盈利预测和具有吸引力的估值,对中新集团的长期发展前景持乐观态度。公司未来的增长将主要受益于其在产业园和新能源领域的持续深耕与创新。

微信扫一扫-立即使用

微信扫一扫-立即使用