中新集团(601512)

投资要点:

事件:公司发布2023年年报,2023年实现营收36.57亿元,同比-22.89%;归母净利润13.62亿元,同比-15.29%。分季度看,2023Q4单季营收10.45亿元,同比-37.27%;归母净利润3.31亿元,同比-42.38%。

全年归母净利润同比降低15.29%,单Q4归母净利润环比增加27.47%。23年公司归母净利润同比下滑明显,主要系园区开发运营和绿色发展均有所下滑。园区开发运营业务本年出让土地面积减少,收入同比下滑26.30%,同时开发成本较高,毛利率下降6.25pct。分地区看,安徽收入同比下降56.58%,主要系23年没有新增地块出让;浙江收入同比下降98.65%,本期贡献的主要是园区运营收入;江苏收入同比增加18.69%,一方面系园区开发收入增加,另一方面系区中园载体项目投运。单Q4归母净利润环比增加27.47%,环比改善明显。23年公司经营活动净流量同比增加51.48%,主要系园区开发业务收款增加、税金实缴减少所致。此外,公司拟向全体股东每10股派发现金红利人民币2.73元(含税),占当年度合并归属于上市公司股东净利润的30.05%。

23年累计并网光伏474MW,同比高增355.8%。截至2023年底,中新绿能、中新春兴、中新旭德等公司累计完成并网474M,同比高增355.8%;在建规模211MW。公司的分布式光伏主要分布在长三角区域,未来依托公司强大的品牌优势、行业龙头地位、与政府良好的协作关系以及绿色业务板块协同集聚能力,预计将持续在长三角区域获取屋顶资源。公司计划2025年并网2GW,若规划能够顺利实现,预计未来分布式光伏有望持续放量。作为两翼之一的绿色发展业务,主要分为绿色业务和公用事业两方面,其中绿色业务又细分为绿色发电、绿色减排(能源类减排和环境类减排)和绿色服务业。2023年公司绿色发展业务收入同比下降14.03%,毛利率下降5.10pct。尽管分布式光伏体量同比增幅明显,但尚处于布局早期;受公用事业和环境类减排业务收入下降影响绿色发展业务收入同比下降。

产业投资持续发力,23年利润总额同比增加41.03%。公司产业投资业务既是园区开发运营主业的组成部分,更是深度挖掘主业价值的核心成长业务。2023年产业投资利润总额3.05亿元,同比增加41.03%。23年公允价值变动收益3.26亿元,较上年同期增加147.30%,主要是本期产业投资评估增值增加所致。其中私募基金贡献2.22亿元;对外直投项目贡献收益0.83亿元。

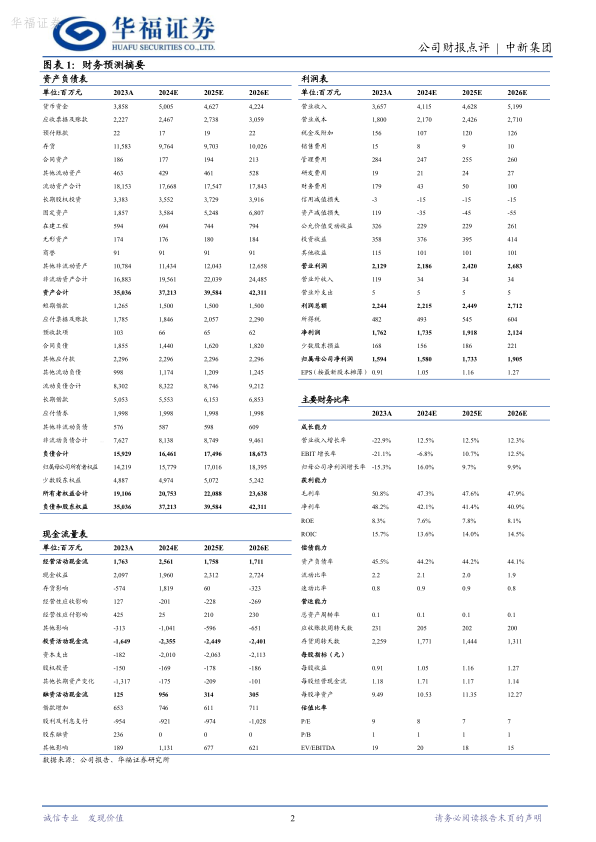

盈利预测与投资建议:我们下调对公司园区开发运营和绿色发展的收入和毛利率预期,预计公司2024-2026年归母净利润分别为15.80、17.33、19.05亿元(原2024-2025年为20.09和23.46亿元),对应PE分别为7.9、7.2和6.5倍,结合可比公司情况,给予公司24年10倍PE,对应目标价10.54元。维持“买入”评级。

风险提示:土地出让节奏放缓风险;新能源项目建设不及预期风险;政策风险;产业招商竞争激烈风险;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用