中心思想

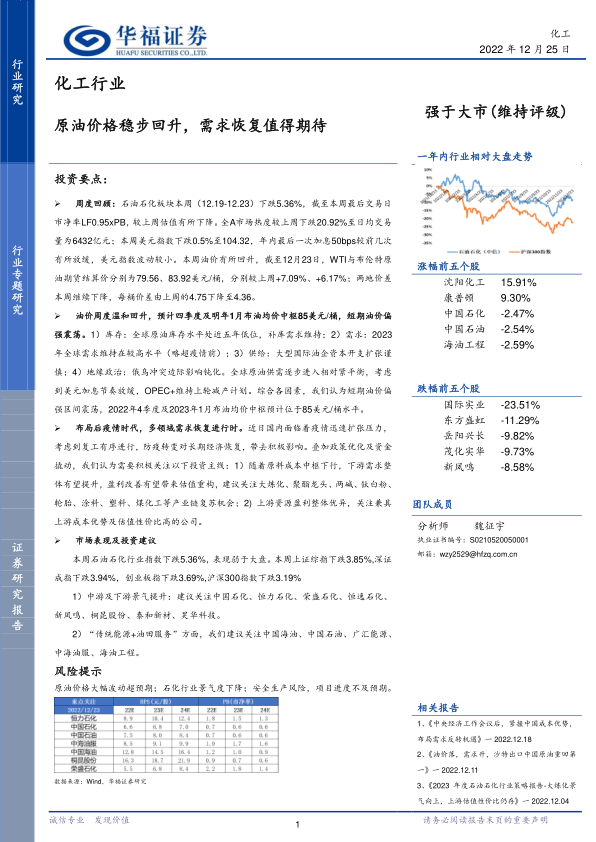

本报告的核心观点是:尽管本周(12.19-12.23)石油石化行业指数下跌5.36%,表现弱于大盘,但油价温和回升,且预计四季度及明年1月布油均价中枢将达85美元/桶,长期来看,多领域需求恢复值得期待。 报告建议关注中游及下游景气提升的投资机会,以及“传统能源+油田服务”领域的投资机会,并提示了原油价格大幅波动、石化行业景气度下降以及安全生产风险等潜在风险。

油价回升与市场表现的短期差异

本周石油石化行业整体表现疲软,但油价却出现温和回升,这体现了市场短期波动与长期趋势之间的差异。短期内,疫情影响、市场情绪等因素导致行业指数下跌,但长期来看,全球原油供需逐步进入相对紧平衡,叠加美元加息节奏放缓以及OPEC+维持减产计划,油价中枢有望维持高位。

后疫情时代需求恢复的投资机会

报告指出,尽管国内近期面临疫情迅速扩张的压力,但随着复工有序进行以及防疫政策优化,长期经济恢复将获得积极影响。 这为石油石化行业的下游产业链带来了复苏机会,建议关注大炼化、聚酯龙头、两碱、钛白粉、轮胎、涂料、塑料、煤化工等产业链的投资机会,以及兼具上游成本优势及估值性价比高的公司。

主要内容

本报告以数据和图表为基础,对石油石化行业进行了多维度分析,主要内容包括:

市场表现分析

报告详细分析了本周石油石化行业板块及个股的市场表现,指出石油石化行业指数下跌5.36%,弱于大盘。 其中,沈阳化工和康普顿涨幅居前,而国际实业、东方盛虹等个股跌幅较大。报告还对行业估值进行了分析,指出石油石化板块动态PB有所下跌,估值较便宜,但长期来看,估值修复空间可期。

行业数据跟踪与宏观经济因素

报告跟踪了宏观经济数据,包括美元指数、原油价格(WTI、布伦特原油)、全球原油库存、中国原油进口量等。 数据显示,美元指数下跌,油价温和回升,全球原油库存处于低位,中国原油进口量增加。 报告还分析了这些宏观因素对石油石化行业的影响。

产业链价格指数及价差变化

报告对石油石化产业链各个环节的价格指数和价差进行了深入分析,涵盖了原油、石脑油、烯烃、芳烃、聚酯、塑料等多个产品。 分析了各个产品价格的波动以及不同环节之间的利润分配情况,为投资者提供参考。

行业动态及公司公告

报告总结了近期石油石化行业的重大新闻事件,例如国家发改委下调汽柴油价格、我国生物航煤应用取得突破、欧盟达成碳关税协议等,并对相关公司公告进行了简要概述。

总结

本报告基于对市场表现、行业数据、产业链价格以及行业动态的综合分析,认为尽管石油石化行业短期内面临一些挑战,但油价回升以及后疫情时代多领域需求恢复的趋势,为行业长期发展提供了积极的支撑。 报告建议投资者关注中游及下游景气提升以及“传统能源+油田服务”领域的投资机会,同时需关注原油价格波动、行业景气度变化以及安全生产风险等潜在风险。 报告中提供的图表和数据为投资者提供了更全面的信息,有助于投资者做出更明智的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用