中心思想

本报告对人福医药(600079)2017年一季报进行了深度分析,核心观点如下:

-

业绩增长动力分析: 公司一季度业绩符合预期,收入和利润均实现显著增长,主要得益于美国Epic Pharma的并表以及高毛利品种收入占比的提升。

-

医保目录影响分析: 新版医保目录的调整,尤其是多个独家产品进入医保目录,以及核心产品适用范围的扩大,有望显著提升公司相关产品的市场空间和销售额。

-

长期增长潜力分析: 公司持续的创新研发投入和制剂国际化战略,为中长期发展提供了强劲动力。

业绩增长的驱动因素

本报告分析了人福医药一季度业绩增长的主要驱动因素,包括Epic Pharma的并表和高毛利产品的贡献。

医保政策带来的机遇

报告重点分析了新版医保目录对人福医药核心产品销售的潜在积极影响,以及宜昌人福重回快速增长的预期。

主要内容

一、事件:公司发布2017年一季报

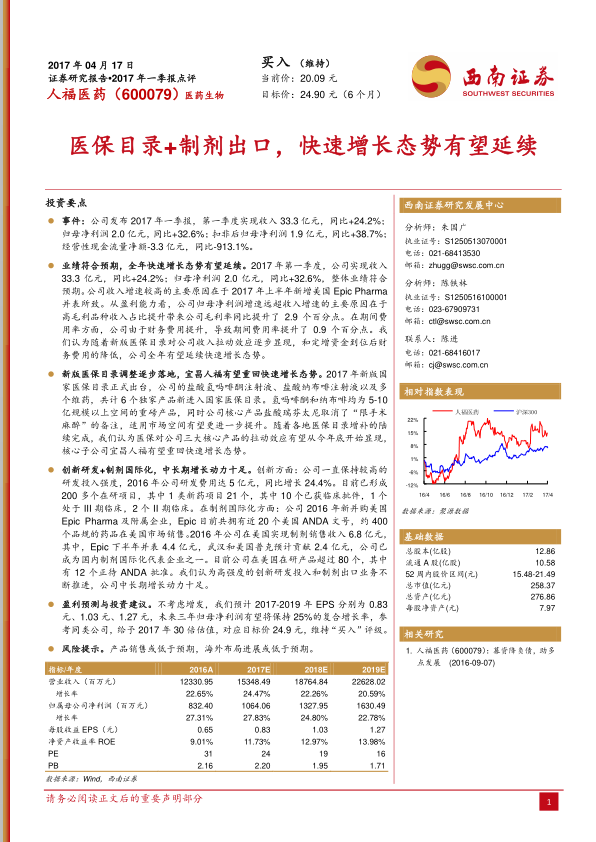

公司2017年一季报显示,实现收入33.3亿元,同比增长24.2%;归母净利润2.0亿元,同比增长32.6%;扣非后归母净利润1.9亿元,同比增长38.7%;经营性现金流量净额-3.3亿元,同比下降913.1%。

二、业绩符合预期,全年快速增长态势有望延续

2017年第一季度,公司实现收入33.3亿元,同比增长24.2%;归母净利润2.0亿元,同比增长32.6%,整体业绩符合预期。收入增速较高的主要原因在于2017年上半年新增美国Epic Pharma并表所致。从盈利能力看,公司归母净利润增速远超收入增速的主要原因在于高毛利品种收入占比提升带来公司毛利率同比提升了2.9个百分点。在期间费用率方面,公司由于财务费用提升,导致期间费用率提升了0.9个百分点。随着新版医保目录对公司收入拉动效应逐步显现,和定增资金到位后财务费用的降低,公司全年有望延续快速增长态势。

三、新版医保目录调整逐步落地,宜昌人福有望重回快速增长态势

2017年新版国家医保目录正式出台,公司的盐酸氢吗啡酮注射液、盐酸纳布啡注射液以及多个维药,共计6个独家产品新进入国家医保目录。氢吗啡酮和纳布啡均为5-10亿规模以上空间的重磅产品,同时公司核心产品盐酸瑞芬太尼取消了“限手术麻醉”的备注,适用市场空间有望更进一步提升。随着各地医保目录增补的陆续完成,医保对公司三大核心产品的拉动效应有望从今年底开始显现,核心子公司宜昌人福有望重回快速增长态势。

四、创新研发+制剂国际化,中长期增长动力十足

创新方面:公司一直保持较高的研发投入强度,2016年公司研发费用达5亿元,同比增长24.4%。目前已形成200多个在研项目,其中1类新药项目21个,其中10个已获临床批件,1个处于III期临床,2个II期临床。在制剂国际化方面:公司2016年新并购美国Epic Pharma及附属企业,Epic目前共拥有近20个美国ANDA文号,约400个品规的药品在美国市场销售。2016年公司在美国实现制剂销售收入6.8亿元,其中,Epic下半年并表4.4亿元,武汉和美国普克预计贡献2.4亿元,公司已成为国内制剂国际化代表企业之一。目前公司在美国在研产品超过80个,其中有12个正待ANDA批准。高强度的创新研发投入和制剂出口业务不断推进,公司中长期增长动力十足。

五、盈利预测与投资建议

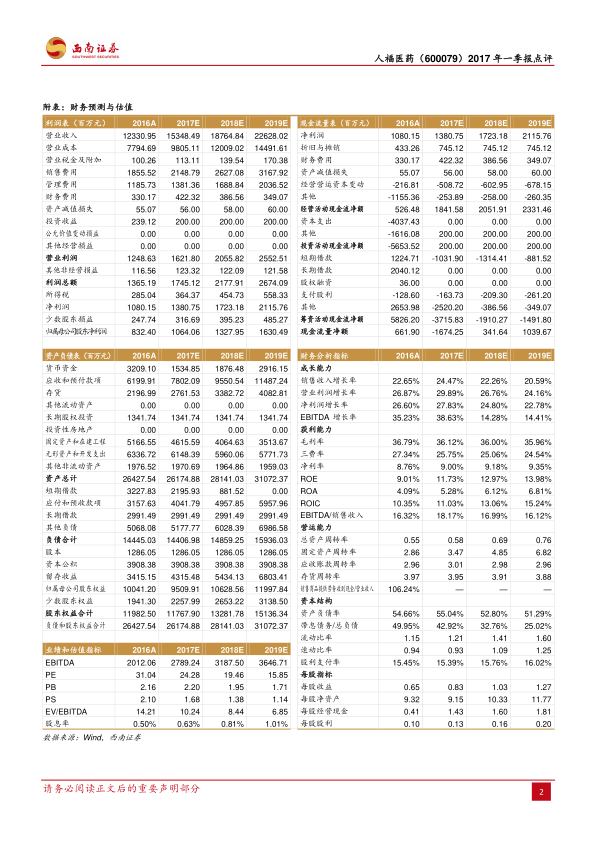

不考虑增发,预计2017-2019年EPS分别为0.83元、1.03元、1.27元,未来三年归母净利润有望将保持25%的复合增长率,参考同类公司,给予2017年30倍估值,对应目标价24.9元,维持“买入”评级。

六、风险提示

产品销售或低于预期,海外布局进展或低于预期。

总结

本报告通过对人福医药2017年一季报的详细解读,认为公司业绩增长符合预期,且受益于Epic Pharma并表、高毛利产品占比提升以及新版医保目录的积极影响,全年有望延续快速增长态势。同时,公司在创新研发和制剂国际化方面的持续投入,为中长期发展奠定了坚实基础。维持“买入”评级,目标价24.9元。

核心增长点与未来展望

总结报告的核心增长点,并对公司未来发展进行展望。

微信扫一扫-立即使用

微信扫一扫-立即使用