中心思想

稳健业绩与财务优化并举

人福医药在2023年第一季度展现出稳健的经营态势,营业收入实现显著增长,扣除非经常性损益后的归母净利润更是大幅提升,充分验证了公司“归核聚焦”战略的有效性。同时,公司持续优化资本结构,资产负债率进一步下降,财务健康状况持续改善,为未来的可持续发展奠定了坚实基础。

研发驱动核心竞争力持续增强

公司在麻醉、精神神经等优势细分领域持续深耕,研发管线丰富且进展迅速,多个重磅产品获得国内外监管机构的批准或受理。这些创新成果的不断涌现,不仅巩固了公司在核心治疗领域的市场地位,也预示着未来业绩增长的强劲动力,持续增强了公司的核心竞争力。

主要内容

2023年第一季度业绩符合预期,维持“买入”评级

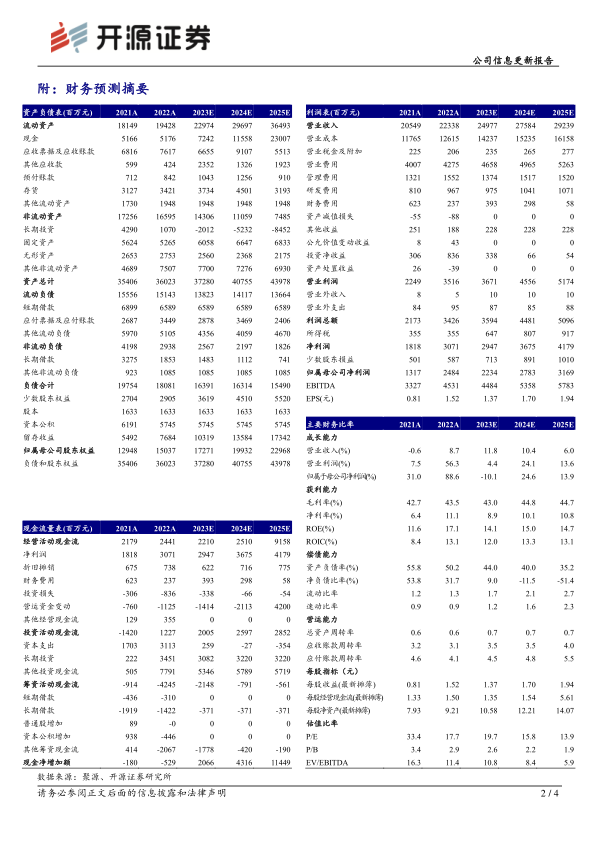

人福医药于2023年第一季度实现了营业收入62.26亿元,同比大幅增长20.08%,显示出公司业务的强劲扩张能力。尽管归属于母公司股东的净利润为6.65亿元,同比下降27.24%,这可能与去年同期非经常性损益或资产处置的高基数效应有关。然而,扣除非经常性损益后的归母净利润达到5.08亿元,同比激增63.89%,这一关键指标有力地证明了公司核心业务的盈利能力和内生增长的显著改善。

基于此,开源证券维持了对人福医药2023年至2025年的收入预测,预计营业收入将分别达到249.77亿元、275.84亿元和292.39亿元。同时,归母净利润预测也保持不变,预计分别为22.34亿元、27.83亿元和31.69亿元。对应的每股收益(EPS)预计为1.37元、1.70元和1.94元。按照当前股价计算,2023年至2025年的市盈率(PE)分别为19.7倍、15.8倍和13.9倍,估值具有吸引力。鉴于公司稳健的业绩表现和良好的发展前景,分析师维持了“买入”的投资评级。

资产负债率持续下降,财务状况显著改善

报告期内,人福医药在优化财务结构方面取得了显著进展。公司持续偿还债务,使得总负债规模从2022年底的180.81亿元下降至2023年一季度末的166.76亿元,在短短一个季度内减少了14.05亿元。这一积极的债务管理策略直接导致资产负债率由2022年底的50.19%进一步下降至2023年一季度末的47.08%。

财务预测数据显示,公司的资产负债率预计将持续优化,从2023年的44.0%进一步降至2025年的35.2%。更值得关注的是,净负债比率预计在2024年和2025年转为负值,分别达到-11.5%和-51.4%,这表明公司将拥有充裕的现金流和健康的财务结构,逐步从净负债状态转变为净现金状态。流动比率和速动比率也呈现持续改善趋势,预计到2025年将分别达到2.7和2.3,远高于行业平均水平,充分印证了公司短期偿债能力的显著增强。随着公司非核心资产的持续剥离以及核心资产盈利能力的不断提升,预计未来公司的财务状况将进一步改善,为公司未来的战略发展提供坚实的财务支撑。

立足优势细分领域,多个产品研发进展迅速

人福医药持续聚焦其优势细分领域,研发管线布局丰富,多个在研产品在报告期内取得了快速进展,进一步巩固了公司在麻醉、精神神经等领域的市场竞争力。

具体研发成果包括:

- 获得美国FDA批准上市:盐酸安非他酮缓释片和磷酸奥司他韦干混悬剂成功获得美国FDA批准,标志着公司国际化战略的深入推进和产品国际竞争力的提升。

- 申报生产获得受理:盐酸艾司氯胺酮注射液的生产申报获得受理,有望为公司在麻醉领域带来新的增长点。同时,盐酸纳布啡注射液新增适应症(作为镇痛药用于术后镇痛以及产科镇痛)和注射用盐酸瑞芬太尼新增适应症(用于重症监护患者的镇痛)的生产申报也获得受理,拓展了现有产品的应用范围和市场潜力。

- 获得临床试验资格:RFUS144注射液获得美国FDA临床试验资格,普瑞巴林缓释片获批国内临床,这些新药和改良型药物的临床进展,为公司未来的产品储备和持续创新提供了保障。

随着这些在研产品的不断上市以及在研项目的持续增加,人福医药在麻醉、精神神经等核心细分领域的竞争力预计将进一步加强,为公司带来长期的增长动力。

财务预测与估值分析

根据开源证券的财务预测,人福医药的营业收入预计将从2023年的249.77亿元稳步增长至2025年的292.39亿元,年复合增长率保持在较高水平,显示出公司业务的持续扩张能力。归母净利润在2023年预计为22.34亿元,较2022年有所调整(可能受高基数影响),但随后在2024年和2025年将分别强劲反弹至27.83亿元和31.69亿元,显示出未来盈利能力的持续增强。每股收益(EPS)也呈现出相似的增长轨迹,预计从2023年的1.37元增至2025年的1.94元。

在盈利能力方面,毛利率预计在2023年保持在43.0%的水平,并在2024年和2025年进一步提升至44.8%和44.7%,净利率也将从2023年的8.9%逐步提高到2025年的10.8%。这表明公司在成本控制和产品结构优化方面取得了成效,盈利质量持续提升。净资产收益率(ROE)预计在14%至15%之间波动,显示出公司为股东创造价值的稳定能力。

从估值角度看,当前股价对应的市盈率(P/E)预计将从2023年的19.7倍下降至2025年的13.9倍,市净率(P/B)也将从2.6倍降至1.9倍,显示出随着盈利增长,公司的估值吸引力将进一步提升。EV/EBITDA指标也呈现下降趋势,从2023年的10.8倍降至2025年的5.9倍,进一步印证了公司估值的合理性和投资价值。

风险提示

尽管公司表现良好,但仍面临多重风险,包括产品降价风险,这可能对公司盈利能力造成压力。此外,公司“归核化”战略的实施力度和进展可能不及预期,影响资产优化和效率提升。新产品上市和产品销售也存在不及预期的风险,可能影响未来的收入增长和市场份额。投资者应充分关注并评估这些潜在风险。

总结

核心业务驱动增长,财务结构持续优化

人福医药在2023年第一季度展现出强劲的经营韧性和增长潜力。公司营业收入实现20.08%的显著增长,扣除非经常性损益后的归母净利润更是同比大幅增长63.89%,充分证明了其核心业务的健康发展和“归核聚焦”战略的积极成效。同时,公司通过持续偿还债务,使得总负债规模减少14.05亿元,资产负债率从50.19%降至47.08%,财务状况得到显著改善,预计未来将拥有更健康的资本结构和更强的抗风险能力。

创新成果丰硕,未来发展可期

公司在研发创新方面持续投入并取得丰硕成果,多个产品获得美国FDA批准或国内生产/临床受理,包括盐酸安非他酮缓释片、磷酸奥司他韦干混悬剂等。这些新产品和新适应症的不断推出,将进一步丰富公司的产品管线,巩固其在麻醉、精神神经等优势细分领域的市场领导地位,并为未来的业绩增长提供持续动力。结合稳健的财务预测和具有吸引力的估值水平,人福医药展现出良好的长期投资价值,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用