人福医药(600079)

收入利润双增长,核心麻醉业务表现亮眼,维持“买入”评级

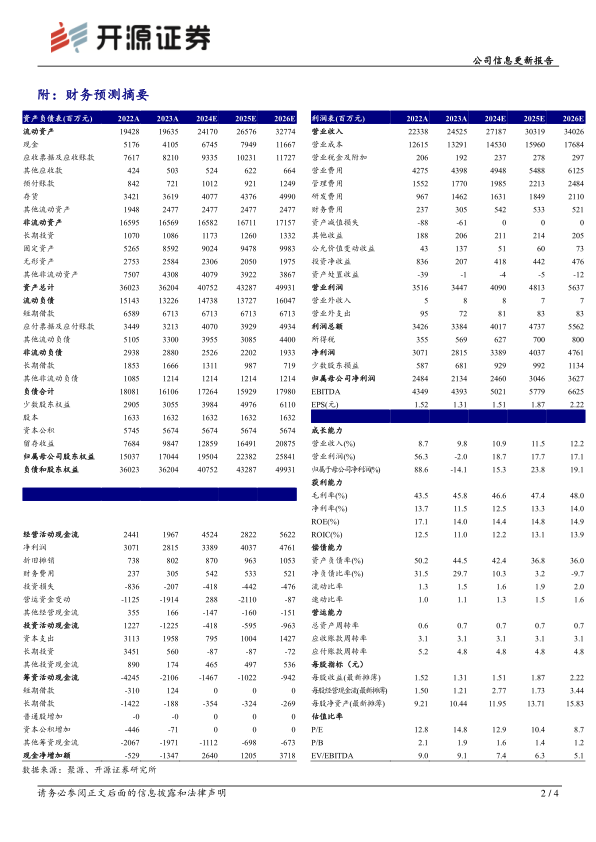

2024H1公司实现收入128.61亿元(同比+3.86%);扣非归母净利润10.89亿元(+1.68%)。从盈利能力看,2024H1公司毛利率为46.78%(+1.18pct);净利率为11.32%(-2.33pct)。从费用端看,2024H1公司销售费用率18.51%(-0.56pct);管理费用率7.28%(+1.43pct);研发费用率5.49%(+0.31pct)。其中宜昌人福业绩稳步提升,2024H1实现营业收入45.02亿元(+11.78%),实现净利润14.25亿元(+17.59%)。我们看好公司在麻醉领域的市场优势,维持2024-2026年归母净利润预测,预计分别为24.60、30.46、36.27亿元,EPS分别为1.51、1.87、2.22元/股,当前股价对应PE分别为12.9、10.4、8.7倍,维持“买入”评级。

积极推进“归核聚焦”工作,各子公司不断提升核心竞争力

公司积极推进“归核聚焦”工作,正在推进武汉康乐药业、湖北人福成田药业、人福大成等公司股权的出售工作。同时公司围绕既定细分领域进行产品业务的布局拓展,按子公司来看,2024H1宜昌人福神经系统用药收入约37.4亿元(+11.2%),其中在非麻醉科室收入约12.86亿元(+18%);葛店人福持续拓展高端原辅料业务,2024H1收入6.73亿元(+0.34%);新疆维药加快拓展疆外市场,经营业绩均保持稳步增长,2024H1实现收入5.69亿元(+11.01%);三峡制药积极控制生产成本,持续减亏;武汉人福加快推进人尿源蛋白产品的开发。

各研发项目稳步推进,国际化体系初具规模

2024H1研发项目有序推进,子公司先后获批注射用盐酸瑞芬太尼(增加适应症)、盐酸羟考酮缓释片(新增规格)、氨酚羟考酮片等新产品;治疗用生物制品1类新药重组质粒-肝细胞生长因子注射液进入III期临床试验总结及申报生产准备阶段,1类中药复方薏薢颗粒进入II期临床试验。目前,公司面向全球医药市场进行产业布局,海外业务现已覆盖了欧美成熟市场以及南美、东南亚、中亚、西非、东非等新兴市场,公司国际化体系已形成并初具规模。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用