中心思想

稳健增长与改革驱动

南京医药在2016年实现了营业收入和净利润的稳健增长,其中扣非归母净利润同比增长26.6%,显示出主营业务的强劲势头。公司通过有序推进国企改革,引入战略投资者并尝试员工持股,有效激发了企业活力,为未来的效率提升奠定了基础。

新业务拓展与效率提升潜力

公司积极培育新增长点,通过发展多模式零售连锁(如门诊药房社会化、DTP业务)和药事服务平台,以适应医药分开和分级诊疗的政策导向。尽管当前毛利率和净利率相对行业较低,但随着定增资金到位、激励机制完善以及新业务的逐步成熟,公司在效率优化和盈利能力提升方面具有巨大潜力。

主要内容

2016年业绩回顾与核心业务分析

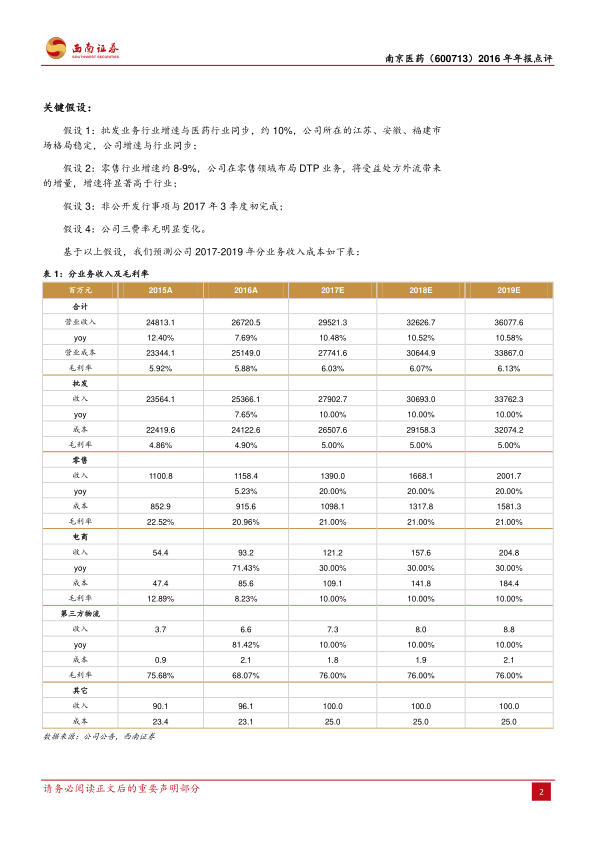

南京医药2016年年报显示,公司实现营业收入267.2亿元,同比增长7.7%;归属于母公司净利润1.8亿元,同比增长15%;扣除非经常性损益后的归母净利润为1.84亿元,同比增长26.6%。在业务构成上,批发业务收入253.7亿元(+7.7%),零售业务收入11.6亿元(+5.2%)。区域市场表现分化,江苏省收入增速达11.5%,安徽省为8.2%,而福建省受医保控费影响,收入增速下滑7.1%。公司通过创新基层市场服务模式,深挖以基药配送为主体的终端市场,预计收入将保持稳定增长。

在盈利能力方面,公司2016年期间费用率同比下降0.26个百分点,但受招标降价影响,毛利率同比下降0.04个百分点至5.88%。报告认为招标价已触底,未来效率优化将带来盈利能力提升。值得注意的是,2016年第四季度净利润同比增长46.3%,主要得益于管理机制改善,管理费用率同比下滑0.72个百分点。

国企改革深化与新增长点布局

作为国企改革的先锋,南京医药已完成战略投资者引进,并计划在非公开发行方案中引入员工持股,此举被视为国企改革的有力尝试。战略投资者的积极影响已显现,例如与默沙东开展药店终端业务合作,并获得4个进口产品的独家分销权。报告指出,公司目前的毛利率(5.88%)和净利率(0.89%)相对同行业处于低位,特别是财务费用率高达0.82%,预示着定增资金到位及激励机制完善后,盈利能力有较大改善空间。

在新业务方面,公司积极培育多模式零售连锁创新业态,如门诊药房社会化与DTP业务,已与鼓楼医院合作设立鼓楼大药房,并联合默沙东开展慢病管理,旨在向技术服务型药店转型。此外,公司以药事服务为切入点,探索分级诊疗与区域化合理用药平台建设,已与全国300余家二、三级医院合作,拥有29家煎制服务中心,全年处方量约19万张,销售额约3500万元(+19%)。这些新业务预计将从扩大市场规模和提升盈利能力两方面提振公司业绩。

基于上述分析,报告预测公司2017-2019年每股收益(EPS)分别为0.22元、0.28元、0.34元,并给予2017年45倍估值,对应目标价9.9元,维持“买入”评级。同时提示定增事项进展不及预期和行业增速下滑超预期等风险。

总结

南京医药在2016年展现了稳健的财务表现和积极的战略转型。公司通过深化国企改革,有效提升了管理效率并引入了外部资源,同时积极拓展零售创新业态和药事服务等新业务,以适应行业发展趋势并培育新的利润增长点。尽管面临市场竞争和政策调整的挑战,但其在核心区域的优势、改革带来的效率提升以及新业务的潜力,共同构成了公司未来业绩持续增长的坚实基础。报告维持“买入”评级,反映了对公司长期发展前景的乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用