中心思想

核心产品驱动与市场潜力

盘龙药业作为国内秦药龙头企业,其核心投资逻辑在于骨伤科慢病领域的领导地位,特别是独家产品盘龙七片具备巨大的放量空间。该产品通过深耕下沉市场和有望纳入基药目录,预计将从2022年的4.29亿元销售额逐步成长为过10亿元乃至20亿元的大单品,为公司业绩增长提供强大弹性。同时,公司积极布局骨松宝片等新老产品梯度,并开发高端外用凝胶透皮给药平台,持续丰富骨科产品矩阵,巩固市场护城河。

全产业链布局与多元增长

公司通过“一体两翼”战略,构建了集药材种植、研发、生产、销售和医药物流于一体的全产业链布局。凭借秦岭道地药材资源优势,公司在中药配方颗粒和院内制剂业务上展现出新的增长潜力,预计到2025年分别贡献4000-8000万元和2-3亿元收入。此外,公司通过股权激励绑定核心员工,并计划通过定增募投项目和外延并购,进一步完善骨科产品线,提升产能和盈利能力,实现资本与实业的双轮驱动,为长期高质量发展奠定基础。

主要内容

市场地位与财务表现

专精特新的陕北医药龙头企业

陕西盘龙药业集团股份有限公司成立于1997年,于2017年上市,是一家集药材规范化种植、药品生产、研发、销售和医药物流为核心产业的现代高新技术企业。公司发展历程可分为基础奠定(1997-2005年)、品牌建设(2006-2016年)和谋划格局(2018年至今)三大阶段,并连续四年蝉联中国医药工业百强榜单。截至2023年Q1,公司实际控制人谢晓林持有38.37%股份,股权结构稳定。公司于2022年9月通过股权激励计划,向50名员工授予112.64万股限制性股票,以2021年营业收入为基数,设定2022-2025年营业收入增长率不低于25%/56%/95%/140%的考核目标,有效激发员工积极性。公司章程明确股东分红回报,上市以来累计分红近1亿元(含税),保障中小投资者利益。

产品丰富多样与业绩稳健增长

盘龙药业产品线丰富,涵盖风湿骨伤类、心脑血管类等12大功能类别,100多个品规。其中,43个品种被列入《国家医保目录》(甲类20个,乙类23个),17个品种进入《国家基本药物目录(2018年版)》。公司拥有盘龙七片、盘龙七药酒、金茵利胆胶囊和克比热提片等4个独家品种。主导产品盘龙七片为全国独家专利、医保甲类品种,曾入选中药保护品种,被评选为秦药优势中成药。

财务方面,公司业绩持续稳健增长。2017年至2022年,营业收入从3.77亿元增长至9.74亿元,复合增长率达20.93%;归母净利润从0.44亿元增长至1.01亿元,复合增长率达18.27%。2023年Q1,公司实现营业总收入2.26亿元(同比增长13.48%),归母净利润0.22亿元(同比增长7.37%)。经营活动产生的现金流量净额在2022年达到1.25亿元(同比增长8.04%)。分业务来看,中成药制造收入占比稳定在57%以上,毛利率保持在85%以上,2022年贡献了公司86%的利润;医药商业板块毛利率约为15%。公司主营业务地区范围集中在西北地区(约占营收50%),并已形成全国性的销售网络。2020-2022年,公司整体毛利率保持在58%以上。销售费用率逐渐下降,研发费用在2022年同比提升29.99%,显示公司加大研发投入,积极布局创新中药及高端制剂转型。

骨科核心产品与增长策略

骨科中成药市场前景广阔

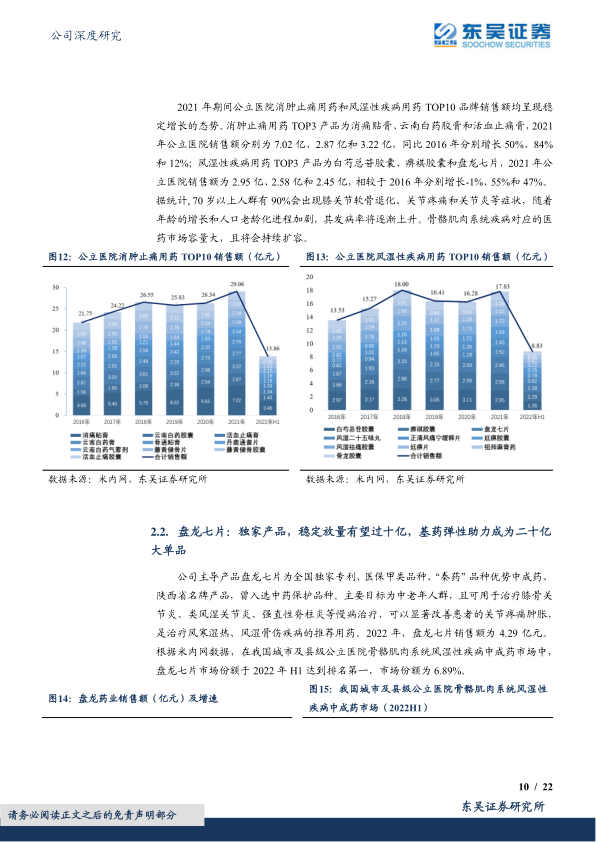

骨关节疾病发病率高,中国患者数量已超1亿人,且随着人口老龄化加剧,市场需求持续扩大。骨骼肌肉系统疾病用药是中成药的第四大优势领域。2021年,我国公立医院终端和实体药店零售端骨骼肌肉系统疾病中成药销售额已达230亿元,其中消肿止痛药和风湿性疾病用药占比高达93%。盘龙药业的骨科中成药系列产品,如盘龙七片和骨松宝片,精准覆盖风湿性疾病用药、消肿止痛药和骨质疏松药等核心市场,市场前景广阔。

盘龙七片:独家大单品潜力巨大

盘龙药业的核心产品盘龙七片是全国独家专利、医保甲类品种,被誉为“秦药”优势中成药,是治疗风寒湿热、风湿骨伤疾病的推荐用药。2022年,盘龙七片销售额达到4.29亿元。根据米内网数据,2022年H1,盘龙七片在我国城市及县级公立医院骨骼肌肉系统风湿性疾病中成药市场份额排名第一,达到6.89%。

盘龙七片组方独特,源于祖传秘方,由二十九味中草药配伍而成,精选秦岭道地药材,包含“中国七药”等,弥补了同类药品疗效单一的缺点。其作用机制中西医均明确,能迅速改善病灶处血液循环,调节信号通路保护关节软骨,发挥镇痛、抗炎、消肿作用。截至2020年底,盘龙七片在国内核心期刊发表文献110余篇,首篇SCI论文于2022年发表,证实其在缓解骨关节炎疼痛、减少关节积液及抑制软骨下骨破坏方面的显著疗效和高安全性。

该产品市场准入资格高,被6部国家级临床诊疗指南、2部教材、2个专家共识和1个临床路径推荐使用,连续多年荣获“中国家庭常备风湿骨病用药上榜品牌”等荣誉。公司通过“产品+学术+终端+品牌”的营销模式,已在国内31个省、自治区、直辖市建立了完备的营销网络,覆盖4000余家等级医院、4000余家OTC连锁药店和单体药店,以及4500余家社区医院、卫生院、诊所。公司还成立了县级医疗事业部,积极开发县级基层医药蓝海市场,有望实现院内+零售的双提升。

骨松宝片与产品集群构建

骨松宝片作为防治结合的骨科产品,具有补肾活血、强筋壮骨之效,以淫羊藿为主药,辅以川芎、三棱、牡蛎,实现补肾、活血、补钙三重功效,药性温和,可长期服用。2022年销售额已超3000万元,有望成长为过亿品种。

公司围绕独家产品构建独家产品集群,树立产品护城河。公司获批国家企业技术中心、陕西省医疗机构制剂集中配制服务中心,并依托“三中心&三平台”优势,持续开拓产品管线。在研管线中包含1个中药创新药、1个中药改良型新药、3个经典名方、20个院内制剂(另有14个已完成备案)、拟两年内备案不低于269个中药配方颗粒、2个化药新药、7个化药仿制药和23个大健康产品。公司还布局高端外用凝胶透皮给药平台,形成“口服+外用”、“院内+院外”、“传统制剂+高端制剂”的产品管线布局。此外,公司积极培育小儿咽扁颗粒(2022年零售和样本医院销售额超6000万元,国内唯一采用体外培育牛黄替代人工牛黄的产品)和小儿麦枣咀嚼片等潜力产品,并拥有复方醋酸棉酚片及其原料药的自主知识产权,该产品不含激素、疗效显著、适应症广,进一步丰富了产品矩阵。

全产业链布局与未来发展

“一体两翼”战略引领高质量发展

盘龙药业坚持“一体两翼”发展战略,即“一体”做强医药工业主体(中成药、保健品、中药饮片、中药配方颗粒等),“左翼”做大医药商业配送(建设盘龙大药房),“右翼”传承王家成文化,围绕医疗、健康、养老展开布局。这一战略明确了公司现阶段的发展目标,并统筹实体经营与资本运营大局,坚持科研创新引领,加快资本并购、产业布局步伐,全力夯实“打造中华风湿骨伤药物领导品牌、疼痛慢病管理专家”的战略定位。

纵向全产业链布局与协同效应

公司构建了集“种、研、产、供、销”为一体的全产业链纵向架构,形成规模与协同效应。

- 种植方面:公司坐拥秦岭道地药材资源优势,已在甘肃庆阳、宝鸡眉县、商洛柞水等地建设药源基地,积极布局“陕西七药”和特色“秦药”GAP种植基地,并搭建道地药材溯源体系数字平台,从源头保证药品质量。

- 研发方面:2018年成立盘龙医药研究院,整合研发资源,与多所院校和科研院所共建“产学研”平台。2022年完成9个医疗机构制剂备案,开发23款大健康产品,研究24个中药配方颗粒。2022年研发投入1.82亿元(同比增长29.99%),并计划每年按营业收入3%左右的比例投入,高质量推进化药、中药新药、医疗机构制剂和大健康产品研发。

- 生产方面:公司自2019年起使用募投资金扩建生产线,截至2022年底拥有23条通过新版国家GMP认证的生产线。2022年12月,新型智能化新生产线扩建项目顺利投产,产能大幅提升。

- 营销方面:公司自建团队稳定高效,营销网络覆盖国内31个省区市,与520余家医药商业公司建立了长期稳定的业务关系,并积极开拓县级基层医药市场。

外延并购与资本双轮驱动

在并购方面,公司计划合并骨科同类项,以增厚收入和利润,完善骨科产品品类布局,打造中华骨伤领导品牌,提供骨科全方位解决方案。在投融资方面,公司于2022年3月完成可转换公司债券发行,募投项目旨在提高产能、优化产品结构、增强核心竞争力。此外,公司筹划并启动向特定对象发行A股股票项目,募投项目为中药配方颗粒研发及产业化项目和高壁垒透皮给药系统研发平台建设项目,这些项目紧密围绕公司战略,将提升公司整体产业链的创新性和科技性,丰富产品管线,夯实产业链条,打开公司长期成长空间。

盈利预测与估值

基于关键假设,包括盘龙七片2023-2025年增速分别为25%/30%/25%,其他产品增速38%/40%/35%,中成药制造板块增速28%/32%/28%,医药商业板块增速40%/35%/30%,以及毛利率保持在57%以上,东吴证券研究所预计公司2023-2025年营业收入分别为12.97亿元、17.35亿元和22.36亿元,归母净利润分别为1.34亿元、1.75亿元和2.29亿元。对应当前市值的PE分别为32X/24X/19X,与行业平均水平基本持平。考虑到公司2023-2025年核心产品弹性大、骨科产品矩阵逐步丰富、盈利能力良好且后续催化剂较多,首次覆盖给予“买入”评级。

风险提示

报告提示了多项风险,包括医药行业政策不确定性风险、产品研发注册不及预期风险以及市场竞争加剧风险。

总结

盘龙药业作为一家专注于风湿骨伤领域的陕北医药龙头企业,凭借其独家核心产品盘龙七片在骨科中成药市场的领先地位和巨大的增长潜力,以及骨松宝片等丰富的产品矩阵,展现出强劲的内生增长动力。公司通过“一体两翼”战略和全产业链布局,从药材种植到研发、生产、销售,构建了完整的生态系统,并通过中药配方颗粒和院内制剂等新业务拓展了多元增长极。股权激励和资本运作(如定增募投、外延并购)进一步强化了公司的核心竞争力和长期发展空间。尽管面临医药政策不确定性、研发注册不及预期和市场竞争加剧等风险,但公司稳健的财务表现、清晰的战略规划和丰富的催化剂,使其在未来几年有望实现业绩的持续加速增长,因此获得“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用