中心思想

本报告分析了南京医药(600713)2017年半年报,核心观点如下:

-

盈利能力显著提升: 公司上半年盈利能力提升幅度较大,毛利率和净利率均有所提升,效率优化带来较大提升空间。

-

国企改革进展顺利: 公司作为国企改革先锋,战略投资者引进已经完成,员工持股方案有望率先引入,未来发展值得期待。

-

新业务培育新增长点: 多模式零售连锁创新业态有序推进,药事服务合作范围扩大,有望提振公司业绩。

盈利能力提升与改革预期

公司盈利能力显著提升,同时国企改革有序推进,效率提升预期较大,为未来发展奠定基础。

新业务模式与增长潜力

公司积极培育新业务,如多模式零售连锁和药事服务,这些新业务有望成为公司未来业绩增长的重要驱动力。

主要内容

公司业绩概况

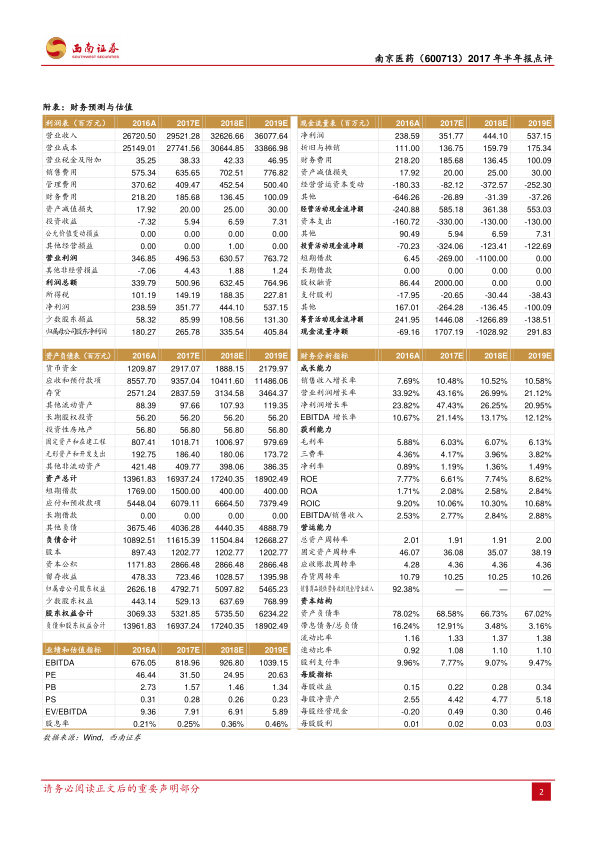

公司2017年上半年实现营业收入134.9亿元,同比增长4.1%;归母净利润1.1亿元,同比增长38%;扣非后归母净利润9742万元,同比增长19.9%。

收入与盈利分析

-

收入增速放缓原因: 收入增速放缓主要受医保控费趋严和两票制制度执行初期商业企业开票模式调整的影响。

-

盈利能力提升: 毛利率同比提升0.39个百分点,净利率同比提升0.24个百分点,效率优化带来较大提升空间。

国企改革进展

-

战略投资者引进: 公司已经完成战略投资者引进,对公司产生积极影响,如与默沙东开展业务合作,取得进口产品独家分销权。

-

员工持股计划: 公司拟在非公开发行方案中率先引入员工持股方案,为国企改革的有力尝试。

新业务拓展

-

零售连锁创新: 门诊药房社会化与DTP等将为公司打开增量市场空间,已与鼓楼医院合作设立鼓楼大药房。

-

药事服务: 公司在全国开展药事服务合作的二、三级医院已达300余家,中药煎制服务中心总计已达32家,处方量和销售额均有增长。

盈利预测与投资建议

预计2017-2019年EPS分别为0.22元、0.28元、0.34元,对应PE分别为31倍、25倍、21倍,给予公司2017年45倍估值,对应目标价9.9元,维持“买入”评级。

风险提示

定增事项进展不及预期风险,行业增速下滑超预期风险。

总结

本报告对南京医药2017年半年报进行了全面分析,指出公司盈利能力显著提升,国企改革进展顺利,新业务培育新增长点。公司通过战略投资者引进、员工持股计划等方式积极推进国企改革,同时通过多模式零售连锁创新和药事服务等新业务拓展,为未来业绩增长奠定基础。报告维持对公司“买入”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用